今週のポイント解説 03/25~04/01

コロナ、インフレ、金融引締め、ウクライナ、円安

コロナ

新型コロナの世界的感染爆発は落ち着きを見せているが、まだ収束したわけではない。世界経済の先行きが不透明なのは、ウイズ・コロナ、ゼロ・コロナそしてその中間が併存していることによる。まずは米欧のウイズ・コロナ。人々の日常はコロナ前とほとんど変わらない。パンデミックは需要を蒸発させ供給を止めたが、今は消費が急増する一方で、生産と人手、流通がそれに追いつかない。この供給制約が物価を急上昇させている。

対して中国のゼロ・コロナ。人口2500万人といわれる大都市上海を東西に分けて、徹底したロックダウンを実施しだした。テスラもフォルクスワーゲンも生産を停止した。中国の巨大な生産力は長年世界の低インフレを支えてきたが、むしろ供給制約の最大要因となろうとしている。その中間というのは、例えば日本だ。感染者数が急増して医療が逼迫すれば行動制限、感染者数が減少に転じれば制限緩和を繰り返す。

同じウイルスなのに、政策がまったく異なるのは、それを決定するのが科学的根拠ではなく政治だからだ。アメリカでは中間選挙、フランスでは大統領選挙、イギリスの地方選挙。行動制限より制限緩和のほうが票になる。中国では武漢封鎖に始まって北京オリンピックにかけて感染封じ込めを習近平指導部の手柄にしてきた。今年秋の共産党中央大会までメンツがかかっている。日本の参院選では、特別なことをしなければ与党が勝つだろう。

こうしたコロナ対策の違いのために、世界経済は金融および財政の国際的政策協調が困難になっている。先行き不透明感は、増幅する。

インフレ

行動制限で消費は抑制され貯蓄に向かう。ここに財政支援の給付が足される。この貯蓄が解放されて買い物や旅行、レジャーが、つまり需要が急増するとデマンド・プル・インフレーションという景気回復現象になる。同時に人手が間に合わなくて賃金が上がる。悪い話ではないが賃金上昇はコストアップなのに、それを物価上昇率が上回ると経費は増えても売り上げは減少するという困ったことになる。

コストアップは人件費だけではない。トランプ政権の貿易戦争とコロナ・パンデミックによって世界のサプライチェーン(供給網)は寸断され、これを修復するにはかなり時間がかかる。半導体も足りない。異常気象で穀物生産も不調だった。こうしたコストアップ・インフレーションは「悪いインフレ」だとされる。

なにより、エネルギー価格が急騰している。需要の回復もあるが、脱炭素という構造的問題が立ち塞がる。再生可能エネルギーへの転換が急がれ、化石燃料は「座礁資産」と呼ばれるほどだから、投資マネーはそこに向かわない。そうしたなかで天然ガスは比較的二酸化炭素排出量が小さいため、再生エネまでの繋ぎとしての需要が高まる。しかし天然ガスはもともと割高なうえに貯蔵するにもより手間がかかる。それでもいきなり飲食街に明かりが灯り、車も飛行機も動き出せば、エネルギー価格が右肩上がりになることは避けられない。

金融引締め

物価が上がるということは通貨の価値が下落しているということだ。リーマンショック以降、世界の中央銀行は通貨供給量を増やし続けて景気を支えようとしてきた。それでも物価はたいして上がらなかった。低金利・低インフレはなんとも居心地がいい。コロナ・パンデミックで中央銀行は金融緩和のアクセルを踏んだ。政府はコロナ対策で財政支出を戦後前例がないほど急増させ、膨張する国債を中央銀行が市場から購入して通貨を供給する。

こうした異例の金融緩和を正常化することを「出口」と呼ぶ。金利がゼロ以下になることも、中央銀行が国債を大量に引き受けることも、本来不健全なことだ。これまでの経験則から「出口」は神経質なくらい時間をかける。低金利・低インフレというぬるま湯に冷水を浴びせるようなものだから、景気の腰を折ってしまわないか用心する。

しかし今回の出口戦略は、緩和から引締めへの急転換になろうとしている。それだけコロナ対策の行動制限から制限緩和への反転が、物価に与える影響が大きいからだ。しかも次に扱うウクライナ情勢がインフレを加速させている。

アメリカの中央銀行であるFRB(米連邦準備制度理事会)、イギリスのイングランド銀行、ユーロ圏のECB(欧州中央銀行)などいずれも揃ってインフレ予防に軸足を移しているが、なかでもFRBの引締め、当面はまず政策金利の引き上げがテンポアップしている、

アメリカの通貨ドルは国際通貨であり、アメリカの金利が高くなるということはドルを買うインセンティブになりドル高の材料になる。これに対応してアメリカ以外の国も利上げをしなければ自国通貨が安くなる。自国通貨が安くなればドルで取引されている国際商品の輸入価格が高くなるし、ドル建ての借り入れも自国通貨に換算すると膨張する。緩和マネーの投資対象となっていた金融商品のリスクが急増する。

ウクライナ

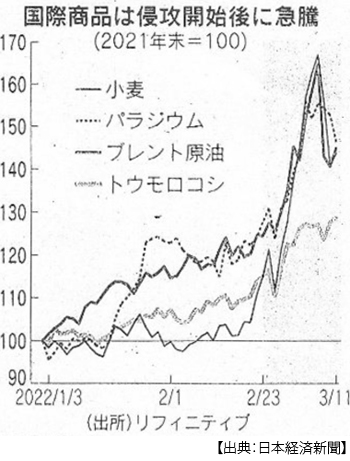

そんなときに、プーチンがやらかした。ウクライナは小麦など世界有数の穀倉地帯だ。ロシアは石油・ガスなど世界有数のエネルギー資源国だ。ウクライナ南部(黒海に面している)での戦闘が激しくなり、ウクライナの穀物輸出は激減している。もちろん今年の作付けも、それどころではないだろう。世界の穀物価格は急騰している。

プーチンを懲らしめるために、アメリカを先頭にイギリスもEUも日本もロシアに経済制裁を加える。ロシアがドルで国際取引ができないようにしたり、ロシアの外貨資産を凍結したり、そしてロシアのエネルギー資源の輸入を禁じたり。だからもちろん世界のエネルギー価格高騰は加速する。

これでは従来の0.25%刻みの利上げではインフレを抑えることが難しくなる。FRBは0.5%利上げも検討している。もちろん急激な金利上昇は、せっかくコロナ禍から立ち直ろうとしている景気を冷やす。だからといってインフレを放置すれば消費も投資も縮んで景気が悪くなる。

円安

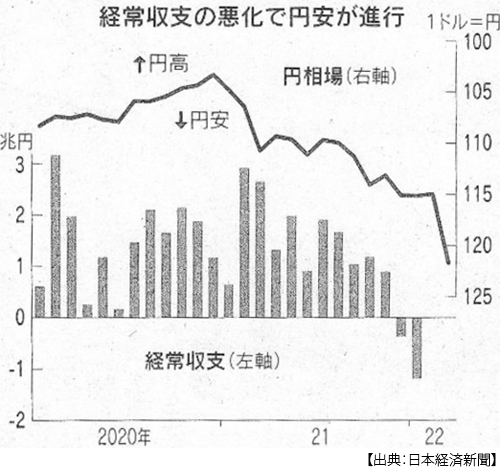

日本銀行は金融緩和を継続すると明言し、出口について語らない。むしろ金利をゼロ近辺に押さえ込もうとなりふり構わない。アメリカの金利が急上昇して日本の金利が押さえ込まれれば、日米の金利差が広がる。すると金利がゼロ近い円を売って金利が高いドルを買うインセンティブが働き、ドル高円安の材料となる。

さらに日本はエネルギーの9割、食料の6割を海外から輸入している。どちらも価格が急騰しているから、多少輸出を増やしても日本の貿易収支は赤字になる。するとドル支払いのために円を売ってドルを買わなくてはならないから、円安になる。

今年になって円はドルに対して10円安くなった。下落率5.7%というのは主要25通貨のなかで、経済制裁を受けているロシアのルーブルに次ぐ大幅なものだ。

それでも日銀は動こうとしない。その理由のひとつは、日銀は安倍政権時代に政府と「物価上昇率2%」まで金融緩和を続けると共同声明まで出して約束している。これが「デフレ克服」を目指したアベノミクスの大前提だから、物価上昇率2%になる前に金融緩和を修正すればアベノミクスがデフレを克服できなかったということになる。

どうでもいいようなことだが、それだけ中央銀行の政治的独立性は大切だという教訓だ。そしてアベノミクスは財政再建を先延ばしにして、しかも賃上げがまったくできなかった。

今、消費者物価は2%以下だが、それは昨年春の携帯料金引き下げの影響がまだ残っているからだ。しかし、輸入物価や企業物価は急上昇している。

つまり企業が仕入れコスト上昇を価格に上乗せできないでいる状態だ。それは続かない。ガソリン価格も米欧と比べて抑えられているが、これは補助金のおかげで、これも続かない。賃金が上がらないのに物価は上がる、いずれ金利も上がる。すると不況(stagnation)なのにインフレ(inflation)、スタグフレーションという合併症に見舞われる危険性が高くなっている。

景気を刺激しようとすれば物価が上がり、インフレを抑えようとすれば景気が悪くなる。

今年度前期にぼくの授業を履修している学生のみなさん。また過去に受講して今もこのブログを読み続けていただいているみなさん。今年度前半の世界経済のキーワードは、コロナ、インフレ、金融引締め、ウクライナ、円安で、それらは互いに関連して複雑で見通しの悪い状況になっています。今学期「今週のポイント解説」は、こうした状況認識からスタートします。

日誌資料

-

03/25

- ・「G20からロシア排除を」米大統領 ウクライナ参加も 化学兵器使えば対抗措置

- ・北朝鮮「新型ICBM成功」正恩氏が発射命令「米と長期対決」

-

03/26

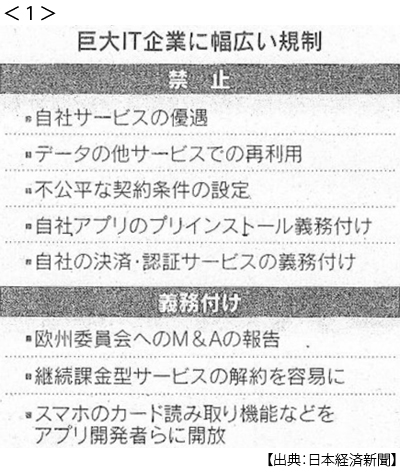

- ・EU、巨大ITに事前規制 独占防止 法案合意 後手の対応見直し <1>

- ・中国外相、インド電撃訪問 対ロ「対話重視で」一致 日米欧制裁と一線

- ・ロシア軍「ウクライナ東部に注力」 苦戦で目標修正か

-

03/27

- ・アップル、EU規制に反発 アプリ開放 手数料収入減少も

- ・中国、感染最多5600人 25日、経済に打撃広がる

-

03/28

- ・上海東部で都市封鎖 西部は来月から 感染拡大で米テスラ、工場停止

- ゼロコロナの代償 全市民にPCR 供給網に打撃

- ・指し値オペ再発動 日銀、2月以来 金利の上昇抑制

-

03/29

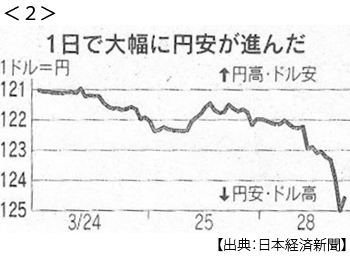

- ・円急落、一時125円 1日に3円以上 日銀オペで拍車 <2>

- 円安加速、3週で10円 日米金利差が影響 負の連鎖も 海外投資家、一段安の見方

-

03/30

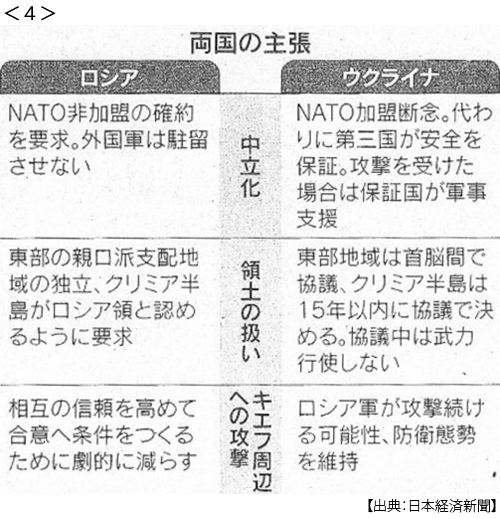

- ・中立化 新安保を条件に 停戦交渉 ウクライナ「米欧含め体制を」

- ロシア「キエフ近郊、軍縮小」

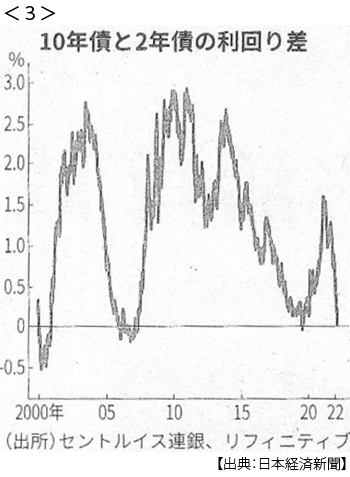

- ・米の長短金利、一時逆転 2年債利回り、10年債超す 2年ぶり <3>

- 逆イールド現象 景気後退の警鐘 早期のインフレ鎮圧焦点

-

03/31

- ・中立化・東部の主権 焦点 停戦協議 ロシア「占領地が境界線」 <4>

- ・日銀、国債2.3兆円買い入れ 9年ぶり規模

- ・中国、対ロ協調で外交姿勢 中ロ外相「戦略的パートナー」

- 王毅外相、25ヵ国・地域と協議 制裁に反対、孤立回避

- ・イラン核合意一転暗雲 米、革命防衛軍に制裁継続 協議中断、前進見えず

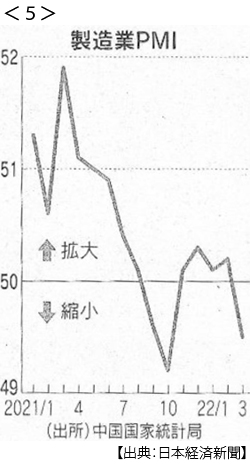

- ・中国景況感、3月50割れ 5ヶ月ぶり コロナ規制・資源高で <5>

- ・ロシア軍、戦闘「泥沼化」 雪解けでぬかるみ、進軍阻む 短期決戦の目算外れ

-

04/01

- ・米消費支出物価6.4%上昇 2月、40年1ヶ月ぶり伸び率

- ・OPECプラス 原油増産ペース据え置き 対ロ協調、枠組み重視

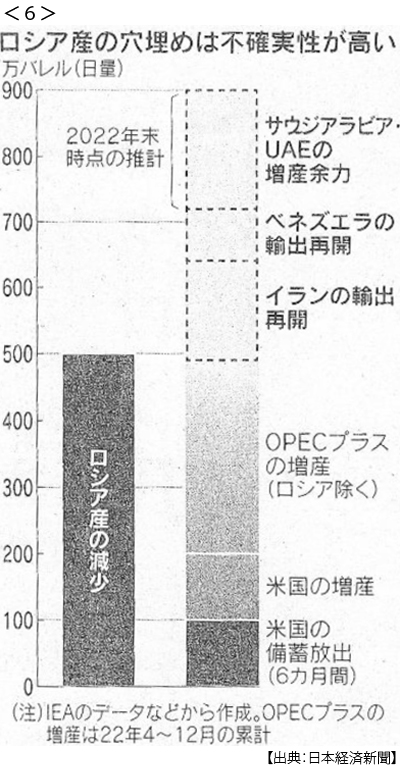

- ・米、石油備蓄日量100万バレル6ヶ月放出 シェール増産も急ぐ <6>

- ロシア原油輸出穴埋め5割どまり