今週の時事評論(26) 07/24~08/07

資本市場が仕分けるサステナビリティ

1.持続可能性は誰が決めるのか

人生、先行きの善し悪しは大きな関心事だ。しかし最大の関心事は、健康で文化的な最低限の生活の持続可能性だろう。ぼくはこのサステナビリティを民主主義や国際協調など、政治に頼ってきた。はたしてそれでいいのだろうか。どうも政治は、資本の論理の後追いにすぎず、しかも追いつけないような頼りなさだ。

たとえば医療。日本のコロナ禍は自宅療養が基本となってしまった。どうみても持続不可能だ。こうした現状は小泉構造改革による医療分野の規制緩和を起点とし、それは圧倒的な世論に支えられた政治の結果なのだが、その政治の背中を押したのは資本の論理だった。

たとえばオリンピック。「やっぱり、やってよかったね」という世論も多いと聞く。どうだろう。東京2020に東京都民は、公表されている経費だけでも1人当たり10万円以上負担している。4人世帯で40万円だ。またやって欲しいだろうか。資本の論理は即答する、こんなオリンピックは持続不可能だと。

ぼくにはSDGsを全否定する気持ちも能力もないが、その怪しさには気がついている。世界中で大規模な山火事、洪水、干ばつが起きている。IPCC(国連の気候変動に関する政府間パネル)は8月9日、産業革命前と比べた世界の気温上昇が2021~40年に1.5度に達するという予測を公表した。パリ協定の努力目標は風前の灯火だ。「持続可能な成長」という言葉に内在する矛盾が露呈し始めている。

このようにサステナビリティが疑わしくなる中で、しかしなにがアンサステナブルなのかは明らかになってきている。それを仕分けているのは、資本だ。それを政治が後追いしている。それでいいのか。最近の出来事から、少しこの問題を考えてみようと思う。

2.モンスター化するESG投資

2020年の世界のESG(環境・社会・企業統治)投資額が35兆ドルに達し、全運用資産に占める比率も35%を超えた。またESGに関連する債券の発行額が、今年の前半に前年同期比の2倍に達し、1兆ドルに達する見通しだ。その半分は環境関連だという。規模もそうだが、格付け会社ムーディーズの次の指摘は重要だ。「あらゆる分野の発行体が資本市場と持続可能性の目標を結びつける方策を探している」(8月3日付日本経済新聞)。SDGsは、社会の行動変容に先行して資本市場を変容させているのだ。

さてこうして資本市場のSDGs化には、資金清浄ならぬ「グリーン・ウオッシャブル」と批判されるものが多く混じっているらしい。とある投資信託などでは保有銘柄のほとんどが同じ投信の商品名に「ESG」というワードを入れて大ヒットしたという。つまりESGとうたいつつも実態がともなっていないものが「ウオッシャブル」だということだ(7月30日付同上)。

これは野放しにできないから、基準開示が厳格化される。EUは金融機関に「一般的な商品」と「サステナブルな投資目的を持つ商品」に分類して開示させ、米証券取引委員会(SEC)はすでに、ESGなどの名前を付ける場合「投資額の80%以上をそのカテゴリーの資産に投資しなければならない」と規定している。またESG評価会社にESGスコアの開示を義務付けることなども検討され始めている。ちなみに日本には、そうした規定はまだ何もない。

こうしたことは昨年から危惧されていた。昨年2020年9月19日付日本経済新聞の記事では「コロナ債」なるものが急増するなか、そこに「明確な定義はない」ことを問題視していた。ぼくが深く印象に残ったのは次の警告だ。すなわち「ESGは『善』と捉えられ、誰もが無批判になるリスクをはらむ」と。

ぼくはもちろんこうして「緑の濃さ」を問い、「名ばかり環境投信を淘汰」させることに反対はしないが、同時にESG基準が厳格化することによって「ESGではないところ」には資金が行き渡らないリスクに対してもまた、深刻に問い始めるべきではないかと考えている。

3.サステナビリティを資本力が決定する

8月1日付日本経済新聞によると、欧米の大手エネルギー企業が脱炭素を求める投資家からの圧力によって、昨年石油・ガスへの投資が3割急減し、再生可能エネルギーへの投資額が初めてそれを上回った。これは良いことに違いない。ただぼくが心配するのは、こうしたESGによる企業選別が生き残れない、つまりアンサステナブルな分野を選定し、その淘汰速度が極端に加速するということによるリスクだ。

というのもまず、ESGコストを負いきれるかどうかを分けるのは資本力の差であるからだ。誤解を恐れずに言えば、脱炭素社会は脱炭素企業だけで作れるものではない。次に、コロナ禍で生じた分野間成長格差がさらに急拡大するリスクだ。たとえば巨大IT企業の脱炭素は比較的容易だということだ。そしてIT企業は相対的に雇用吸収力が弱く、労働分配率(企業収益の従業員の取り分)も低く、税負担率も低い。

つまり雇用吸収型産業には、多エネルギー消費型産業が多く含まれている。しかしそれらは自力で再生エネを発電する資本力もなければ、安価な再生エネを求めて事業所を移転することも困難だ。社会全体の脱炭素に応じて脱炭素するのであり、それ以前に資本の選別にさらされれば大量の雇用が破壊される。

こうした問題は脱炭素に限らない。米ナスダックはアメリカの上場企業に対し、人種的マイノリティやLGBT、女性の取締役登用を義務付けた。これもまったく良いことに違いない。しかし労働市場に前歴経験などによる即戦力が充分でない現状では、やはりそうした人材確保の可否も資本力に左右されるだろう。

4.資源配分がゆがめられる

時間をかけろと言っているのではない。残された時間は限られている。たしかに上場企業の取締役に女性が増えることは間違いなく良いことだし、その企業のサステナビリティにも貢献するだろう。しかし言うまでもなく、問題は取締役の数だけではないはずだ。

日本経済新聞は8月11日付から「リスキリング(学び直し)」について連載を始めている。世界はコロナ後をにらみ、デジタル関連など成長分野に人材をシフトしようとし、それが今後の競争力を左右するというテーマだ。そこに「技術的失業リスク」が生じると指摘する。IMFの試算によれば働く女性の14%、男性の3倍超がこのリスクにさらされるという。とりわけ日本ではこのリスクが高い。意欲や能力が高い女性にも「日本企業は慣例的に補完的業務を任せてきた」からだ。そんな日本は職業訓練への公的支出のGDP比が主要国でも最低水準、17年時点で0.01%とアメリカの3分の1、ドイツの18分の1だという。

これは間違いなく「持続可能な成長」に関わる問題だが、そこに必要な資本は配分されない。投資家たちの動機は資産運用のサステナビリティにあって、社会のサステナビリティにあるわけではないからだ。したがって利潤動機が、持続可能な成長のためのあるべき資源配分をゆがめている傾向を、ぼくたちは警戒しなくてはならないのだ。

5.そうした社会はサステナブルなのか

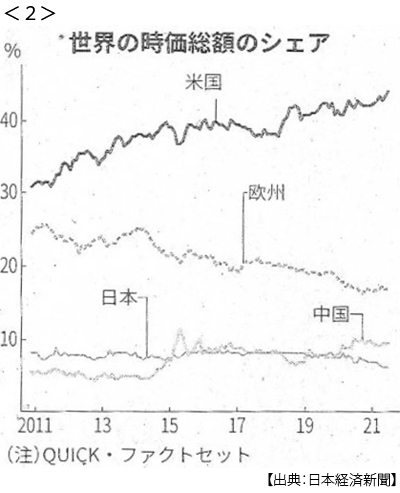

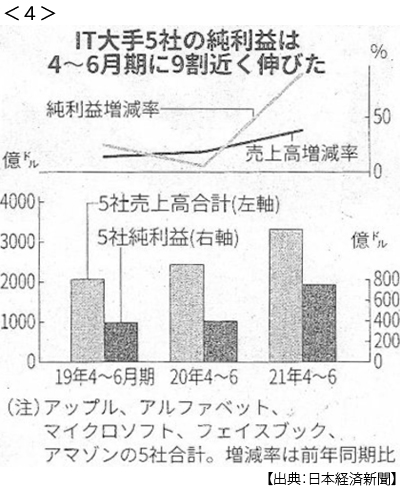

アメリカのESG投資は過去2年間で42%増え、17兆ドルを超えた。GAFAにマイクロソフトを加えた巨大IT5社の今年4~6月の純利益合計は8兆円を超え、前年同期比で88%増えた。これにけん引されてアメリカの株式時価総額は初めて50兆ドルを超えて、世界全体に占めるシェアは44%に達した。

先進国ではワクチンを打ちたくない人が全体の3割を超えるのに、3回目接種に備えてワクチンを囲い込み、一方で途上国では1回も接種できない人々が取り残されたままになっている。脱炭素は、当然一時的にエネルギー価格を引上げ、この家計負担は逆進的、つまり低所得層ほど負担が重い。

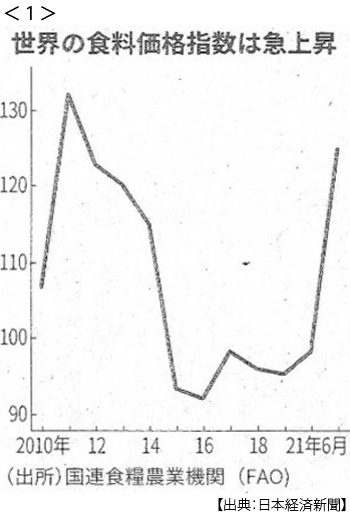

また、気候変動とコロナ禍が世界で深刻な食料不足をもたらし、国連によると2020年は7億2000万~8億1100万人が飢餓に苦しみ、前年比で約1億6000万人増えた。国連世界食糧計画(WFP)事務局長は深刻な食糧危機に直面している地域について、「この地域は気候変動の引き金になることをしていないのに、最も高い代償を払っている」と指摘する(7月25日付同上)。

SDGsの「17の目標」は、今や小学生も学校で習っている。その目標の1番目にあげられているのが「貧困をなくそう」、2番目は「飢餓をゼロに」、3番目は「すべての人に健康と福祉を」。

資本市場がサステナビリティを仕分け、大きな利潤が期待できるものはサステナブルに、そうでないものはアンサステナブルになろうとしている。こうして資本の論理が持続可能性を仕分ける社会は、はたして持続可能なのだろうか。

日誌資料

-

07/24

- ・NY株、初の3万5000ドル台 終値238ドル高 企業収益の拡大期待

-

07/25

- ・米、家失う恐れ400万人 立ち退き猶予今月末期限切れ 負の連鎖、格差拡大招く

- ・世界で食糧不足深刻 飢餓増加昨年最大8.1億人 気候変動、コロナで高騰 <1>

-

07/26

- ・接種証明活用反対デモ 飲食店など利用に提示義務 仏伊、政権は方針維持

-

07/27

- ・世界株、強まる米1強 時価総額シェア44%、5500兆円超、17年ぶり高水準<2>

- ・米実質金利、最低に 一時マイナス1.12% 株価を下支え

-

07/28

- ・アルファベット62%増収 4~6月6.8兆円 ネット広告が回復

- ・マイクロソフト47%増益 4~6月、クラウド好調で

-

07/29

- ・フェイスブック、利益倍増 4~6月最終 ネット広告好調

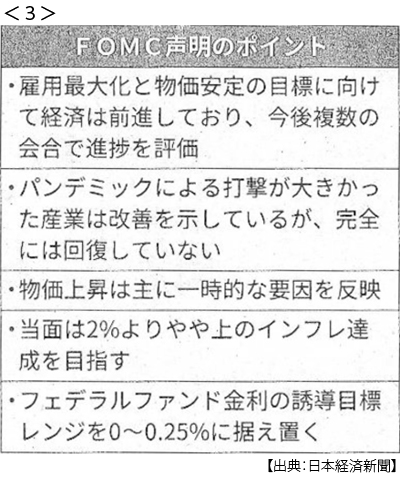

- ・量的緩和縮小へ議論継続 FRB議長「複数の会合で」 <3>

- 緩和縮小織り込む米市場 FRBの地ならし浸透 インフレ長期化は警戒

- ・米、国産品の政府調達強化 製造業保護へ条件厳しく

-

07/30

- ・米GDP6.5%増 4~6月 コロナ前回復 市場予測は下回る

- ・米失業率6月2.9%に改善 解雇などでの離職1年5ヶ月ぶり減

-

07/31

- ・米消費者支出物価3.5%上昇 6月、30年ぶり高水準

- ・巨大IT、異例の88%増益 米5社4~6月 デジタル化追い風 <4>

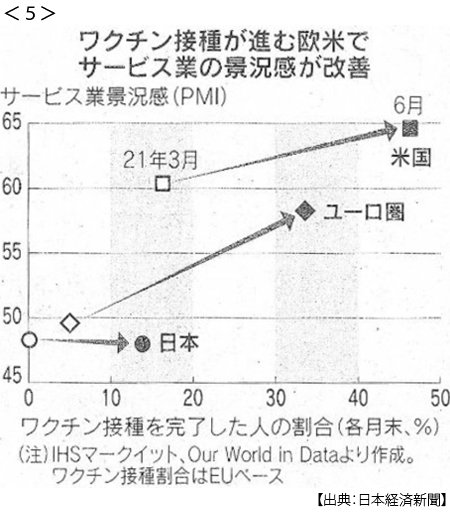

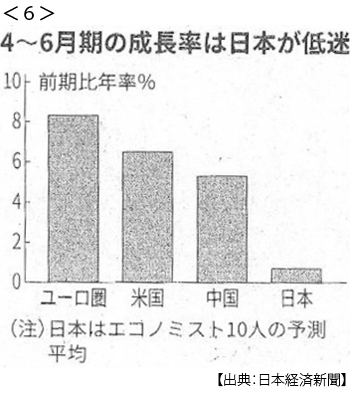

- ・ユーロ圏、年率8.3%成長 接種進む欧米回復基調 4~6月 <5> <6>

- 日本は0%台予測 個人消費、ワクチンで明暗

-

08/01

- ・石油・ガス投資3割急減 再生エネ、初の逆転 昨年、欧米大手に株主圧力

-

08/02

- ・米新規感染1ヶ月で6倍 2月以来7万人 デルタ型拡大

- ・ESG債発行額90兆円 今年見通し 59%増で過去最高

-

08/03

- ・巨大ITの金融事業 「監督強化が急務」 BIS調査

-

08/04

- ・家賃滞納者の立ち退き猶予 米、2ヶ月間延長 自主隔離の住居確保

-

08/05

- ・感染者、世界で2億人突破 半年で倍増 「第5波」警戒

- WHO「3回接種、中止を」 途上国のワクチン不足懸念

-

08/06

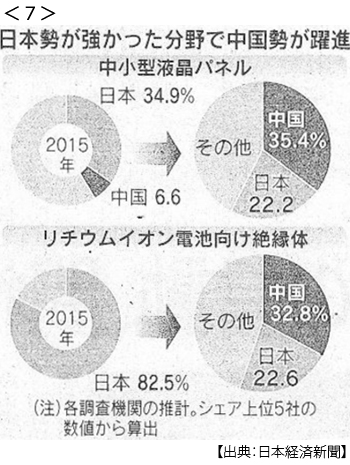

- ・IT・部品、進む中国依存 20年15品目でシェア3割超 供給網見直し困難 <7>

- ・英独仏、南シナ海に艦船 対中国で米と歩調 東南ア各国、緊張を懸念

- ・米デジタル通貨「懐疑的」 FRB理事 執行部内なお賛否

-

08/07

- ・米就業者、94万人増 7月、市場予測上回る 緩和縮小開始へ前進

- ・「女性・非白人の取締役」義務 ナスダック、上場ルール改定

- ・「対中貿易交渉再開を」 米経済団体 追加関税撤廃を要請