今週のポイント解説(35) 10/24~11/03

アメリカ中間選挙と貿易戦争

1.貿易戦争はアメリカが勝つ?

「貿易戦争に勝者はいない」、それが経済学の、というより市場関係者たちの合意だと信じていた。主犯のトランプさんが「勝つ」と言うのは分かる、しかし識者のなかにもアメリカ有利という論調が増えてきていることは驚きだ。

彼らに共通しているのは、貿易戦争の「勝利」とは何かについて語られていないということだ。おおむね「中国の被害のほうが大きい」といった類いだ。再び驚きだ。中国の被害がアメリカの利益だ、ということなのだろうか。

トランプさんの公約は単純だ。貿易赤字はアメリカの被害で、貿易黒字国は加害者だから関税をかけて赤字を減らすということらしい。これは無知か誤解か意図的な扇動か、それらを混ざり合ったものなのか。いずれにせよ、その公約の実現とは一方的関税引き上げの実行ではなく、アメリカ貿易赤字の減少であるはずだ。

ところがアメリカの対中貿易赤字は、今年の9月までで前年同期より10%増えている。この9月、10月を見れば、中国の対米輸出は19%、13%増えており、アメリカの対中輸出は2カ月連続で減っている。当然、アメリカの対中貿易赤字は急増している。

この現象は、知財侵害制裁関税が来年から25%に引き上げをにらんだ駆け込み輸出だと説明されている。中国は駆け込みができるが、アメリカは駆け込みができないということになる。

さて、来年から関税率が引き上げられ、制裁対象が拡大すればどうなるのだろう。まず、アメリカは物不足になり、物価が上がる。すでにアルミ市場ではこれが顕著になっている。インフレ圧力が高まり金利を押し上げ、この高金利ドル高がアメリカ経済の重しとなる。

そして、中国の対米輸出にもブレーキがかかる。中国の国内投資は鈍化するだろう。一方で、人民元安を背景に対米輸出を新興国に振り向けるだろう。新興国の経常収支は悪化し、アメリカのドル高利上げによって資金は流出していくだろう。日本にとってもEUにとっても中国は大きな市場だ。これらの輸出も、したがって投資も鈍るだろう。

こうして世界経済が減速する中で、アメリカ企業はどこに向けて輸出を拡大するつもりなのだろう。外需が伸びるどころか、国内消費の息切れが目に見えてくる。

2.中国経済減速と世界同時株安

10月4日の「ペンス演説」が、米中「新冷戦」の火ぶたを切ったと注目されたことはすでに紹介した⇒ポイント解説№160。貿易戦争には落ち着いて対応していた世界市場は、これには身構えた。もちろん中国は激しく反応した。

ペンス演説は、意図的かどうかわからないが、国慶節大型連休(10月1日~7日)の最中に打ち上げられた。中国当局が動く前に世界が反応する。ようやく7日になって中国人民銀行は預金準備率の引き下げを発表した。中国財政相も景気刺激策を講じるとのメッセージを出した。でも、手遅れだった。

8日の米中外相会談(北京)は、ペンス演説による相互不信が明らかになり「史上最短」会談となった(ポンペオさんの北京滞在時間は3時間だった)。米中関係は、冷え切っていると市場は見た。10日NY株価は800ドル超下落し、11日には上海総合指数が4年ぶりの安値をつけ、日経平均も一時1000円超下落した。韓国株も台湾株も5%以上下落した。

そうしたなかで19日、中国政府が7~9月の実質GDPが6.5%成長に減速したと発表した。これはリーマンショック直後の2009年1~3月期以来の低水準だ。人民元も10年ぶりの安値圏に下落し、1ドル=7元に接近した。

上海株は中国政府による懸命の「株価維持政策」によってリバウンドしたが、3日ともたない。反落し、これをみて日本株にも売りが膨らんだ。24日にはNY株が600ドル超下落した。アメリカ企業の決算発表に米中貿易摩擦の影響が見え始めたからだ。とくに株高をけん引してきたハイテク株などの時価総額減少幅が大きい。

NY株も日経平均も、今年の上昇分が吹き飛んだ。ドイツ株も13%、韓国、香港、フィリピン株も昨年末比で2割近く下落した。

こうしてペンス演説以降、1カ月足らずで世界の株式時価総額は6兆8800億ドル(約770兆円)も失われたのだ。

3.そして中間選挙を迎えた

選挙を目前にして株価下落はよろしくない。トランプさんは11月1日、習近平さんと電話会談をして、11月末にアルゼンチンで開かれるG20首脳会議に合わせて会談すると約束した。電話では、「(貿易問題に重点を置いた)とても良い話し合いができた」とトランプ・ツイッターを発信した。これでNY株も日経平均も、それにつられてアジア株も軒並み高くなった。

さて、アメリカ中間選挙では「まさか」が起こらなかった。今回の「まさか」とは、上下院で共和党が圧勝することだったが、下院では民主党が過半数を奪還するというほぼ想定通りの結果となり、その安心感からNY株は1カ月ぶりの高値をつけた。

ペンス演説から2300ドルほど下げた株価は、米中電話会談以降、下落分の7割を取り戻した。懲りたのかも知れない、9日ワシントンで開かれた米中外交安保対話でポンペオ国務長官は「中国との冷戦や封じ込めを目指しているわけではない」と弁明した。

学ばなければならないことが、ある。アメリカが中国を徹底的に追い込めば、当然中国経済は打撃を被る。しかし、それはアメリカ経済に跳ね返り、世界経済を減速させる。このことをトランプさんは学んだのだろうか、疑わしい。

4.貿易戦争にブレーキはかかるのか

今回の選挙結果には多くのトランプ・リアクションが見られた。そのひとつが「ラスト・ベルトの逆転」だ。この錆びついた工業地帯は大統領選挙でトランプ候補の保護貿易を支持して「まさか」を生んだ。しかし今回、この地で野党民主党が躍進した。

トランプさんは明らかに中間選挙を意識して対中関税制裁を過熱させていたから、その作戦は失敗したといってもいいかもしれない。さきほどの貿易統計からもわかるように貿易戦争は彼らにたいした恩恵を与えなかった、その不満の表れだと思うからだ。だからといって、貿易戦争にブレーキがかかるのか、むしろアクセルを踏み込むのか、それが分からないのがトランプ・リスクだ。

中間選挙前には新たな火種も生まれている。貿易戦争の影の主役が「米中ハイテク戦争」であることは何度も指摘しているが、トランプ政権は10月29日、中国の半導体メーカーJHICC(福建省晋華集成電路)がアメリカの安全保障上の重大なリスクになっているとして、半導体製造装置などの輸出を規制すると発表した。

このJHICCは、「中国製造2025」の柱である半導体国産化のために設立された企業だ。半導体製造の工程は複雑で、アメリカ製の製造装置を例えば日本製に代替するのは難しいという(10月31日付日本経済新聞)。

これは、トランプ支持層に対する「犬笛」という問題を超えている。米中「ハイテク覇権」に関わる争いだ。ただその争い方が、従来のトランプ流「関税制裁」から投資・取引制限へと変化する傾向がここから見られる。

そうであるならば、中国が知的財産保護とハイテク産業補助の面で譲歩すれば、関税引き上げ競争は鎮静化する可能性が出てくる。ただ、中国に振り上げた拳が、来年早々に始まる日米通商交渉(TAG)に振り下ろされないか、心配だ。

5.米中共存の道は模索されるのか

貿易戦争の解決については、民主党の「左バネ」は期待できない。民主党は雇用を重視し、もとより共和党より「保護主義的」だ。もちろんトランプ流関税制裁が産業も雇用も保護できていないという批判はあるだろう。それでも躍進した民主党左派の関心は、第一に移民政策であり、医療・教育の福祉充実だ。上下院「ねじれ議会」で争点を拡散させる戦術はとらないだろう。

それでも、無知と誤解と意図的な扇動で固められたトランプ流通商政策に一定のブレーキがかかることは期待したい。冷静になれば、見えてくることがある。

米中経済問題は、「貿易」ではないのだ。

中国経済の減速は、「貿易戦争」がなかったとしても避けられなかった。中国経済最大の課題は、輸出の増減ではなく、過剰投資・設備の整理と政府・企業債務の削減だった。そのためには経済成長率を犠牲にしても、「影の銀行」規制など金融システムのリスクを減らして行かなくてはならない。

悩ましいのは、貿易戦争によって想定以上に景気が減速しないように、金融システムの安定より金融緩和の方向に向かわざるをえないということなのだ。中国金融リスクは、貿易以上に世界経済にリスクを拡散させるだろう。

一方、アメリカの経済問題は、貿易赤字ではなく「財政赤字」だ。あるいはその両方の「双子の赤字」だ。トランプ政権は、弾劾裁判を避け、次期大統領選を展望するために、どうしてもこの中間選挙を堪え忍ばなくてはならなかった。そのために、景気刺激策のピークをここに当てたのだ。

景気を刺激するから貿易赤字は減らない、そしてその反動が財政赤字の膨張となり、高金利ドル高とインフレ圧力増大をもたらした。まずは、インフレを抑え込まなければ元も子もなくなってしまう。であるならば、輸入関税は今より下げることはあっても上げることは避けなくてはならない。

アメリカの一部が中国の技術的優位を封じ込めたいと思う気持ちは分からないでもない。ただ、そのためのコストは莫大で、そのコストを支払う財政的余力はアメリカに残っているのかどうかを考えるべきだ。その過剰なコストは、アメリカの有権者と世界が背負わなければならないのだから。

貿易戦争による封じ込めと、共存と相互利益という「封じ込め」との、費用対効果を比較する方向をまったく見向きもしないのは、むしろアメリカ的ではない。そもそも中国の知財侵害は国際的枠組みで改善を要求したほうが、「制裁関税」よりはるかに有効ではないだろうか。

つまり、米中貿易戦争の過熱化は、米中双方にとって不利益であり、米中貿易戦争の沈静化は、米中双方にとって利益なのだということが、ますます明らかになったのがアメリカ中間選挙に向かう1カ月だったのだ。

学生のみなさん。テレビでもネットでも、アメリカと中国が争うのではなく協力したほうが、世界経済にとっても日本経済にとっても良いことだという意見に出会うことがあまりない。でも、無名のおっさん教員が「そう言われればそうかもしれない」ということを喋っていた。どうかそれも頭の片隅において、情報と向き合ってください。

日誌資料

-

10/24

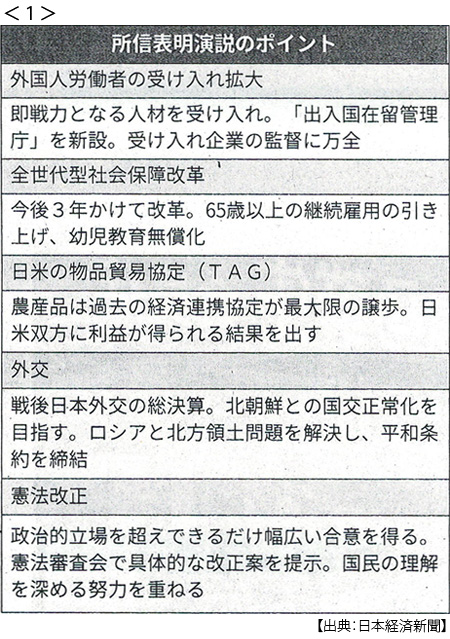

- ・安倍首相所信表明「外国人材即戦力に」 改憲へ具体案 <1>

- ・対米輸出拠点が中国離れ 日本電産や中国企業も 制裁避け供給網再編

-

10/25

- ・NY株急落(24日)608ドル安 昨年末下回る 日経平均一時800円超下げ

-

10/26

- ・世界同時株安 米1強揺らぐ期待 米中「新冷戦」浮かぶリスク

- 日経平均一時2万1000円割れ 25日NY株は反発、終値401ドル高

- ・新NAFTA エンジン域内生産義務に 日欧メーカーに影響

-

10/27

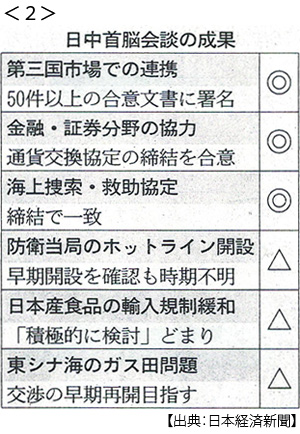

- ・日中新時代へ 首脳会談(26日北京)「競争から協調」経済前面に <2>

- 実利を優先 経済や技術協力 安保・歴史は先送り

- ・米GDP、3.5%増(7-9月) 個人消費の伸びがけん引 前期4.2%からは減速

- ・人民元、10年ぶり安値 一時1ドル=6.96元 当局容認の観測

- ・NY株反落 296ドル安 ハイテク株売られる アジア株不安の連鎖

- 世界の時価総額、1カ月で770兆円減 金融・IT株安を主導 景気不安と割高修正

-

10/28

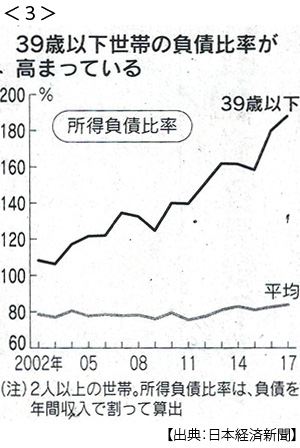

- ・若い世代、膨らむ借金 昨年、年収の1.9倍 低金利で住宅ローン伸び <3>

-

10/29

- ・ブラジル大統領に右派 元軍人ボルソナロ氏、治安・秩序を重視

-

10/30

- ・メルケル氏、党首退任へ 州議会選敗北受け 首相は継続 求心力低下は必至

- ・人民元、10年ぶり安値 金融当局は元安容認か

- ・米消費者物価、9月2.0%上昇 7カ月連続FRBの目標に到達

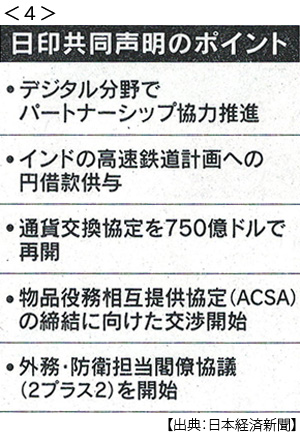

- ・日印首脳会談 デジタル協力合意 AIを共同開発 5G・ロボ、協業視野 <4>

-

11/01

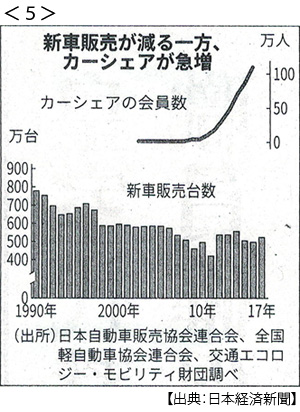

- ・トヨタ、定額で乗り換え 来年から カーシェアも全国で <5>

- 所有から使用へ、売り切りモデル転換 シェア経済、あらゆる分野に 世界市場38兆円へ

- ・VWとフォードがEV・自動運転共同開発で交渉

-

11/02

- ・WTO違反に罰則 日米欧が改革案 自国産業優遇、中国にらむ

- ・米中首脳が電話協議 G20(11月末)に合わせて貿易戦争打開へ議論

-

11/03

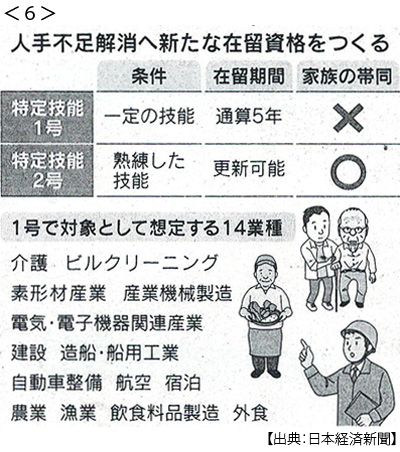

- ・外国人単純労働に門戸 入管法改正案、政府が閣議決定 <6>

- 4月から新在留資格 外国人の就労環境整備急ぐ 首相「移民ではない」

- ・米、日本のイラン原油輸入容認へ 5日の制裁復活後も 原油高騰を懸念

- ・米、9月対中赤字8.8%拡大 制裁関税前、駆け込み増

- ・米賃金10月3.1%増 9年ぶり水準 雇用も25万人増 金利上昇圧力に

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。