今週のポイント解説(39) 12/23~12/31

日本のソブリンリスク

1.財政健全化とは何か

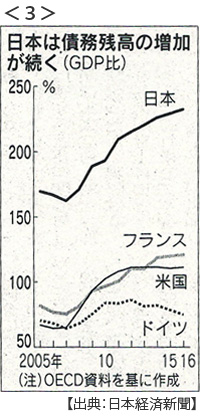

12月24日、政府は2016年度予算案を閣議決定した。予算総額96.7兆円は過去最高を更新する額だ。25日付日本経済新聞の見出しは「財政健全化なお遠く」「歳出減進まず」「欧米に遅れ」という言葉が並んだ。歳出規模が膨らんだのは「一億総活躍社会」関連で2.4兆円が計上されたことをはじめ、防衛費は初めて5兆円を超え、公共事業費も増額されたからだ。

日本における「財政健全化」とは政府方針であり与野党合意でもある「2020年度基礎収支黒字化」だ。基礎的財政収支(primary balance)がゼロというのは、借金に頼らない行政サービスを目指すと言うことだ。次の表で見ると、(税収)+(税外収入)が政策経費(社会保障費)+(地方交付金)+(公共事業費)と等しいか上回るということを意味する。

2016年度予算ではその基礎収支は10.8兆円の赤字となる。これを4年後には黒字にするというのだが、かりにGDP成長率3%が持続されたとしてもなお6兆円の赤字が生まれると推計されている。また基礎収支がゼロになれば財政赤字が増えないと言うことではない。歳出に国債費という項目がある。これは国債償還と利払いの経費だが2016年度では23.6兆円、これに基礎収支赤字10.8兆円を足したものが新規国債発行の34.4兆円となる。

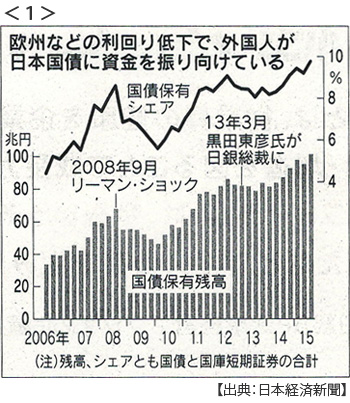

現在、日本の財政赤字は1050兆円を超えている。GDPは500兆円足らずだから、債務残高の対GDP比は200%をはるかに上回っている。この赤字比率は世界で断トツだ。次の表に見るように、ドイツは新規国債を発行せずに予算が組めている。アメリカもフランスも公共事業削減などで財政再建に取り組んでいるから、日本だけが目立って遅れを取っていることがわかる。

こうなると心配になってくるのがソブリンリスク、国債の信用リスクだ。国債とは政府の借用書だから国がつぶれない限り償還されないというリスクはないだろう。しかし国債は市場で売買されているのだから、信用にリスクが生まれると売られて買われなくなり価格が下がる。価格が下がれば償還額面との差額だけ利回りが高まる。利回りが高まれば政府が返済するときの利払いが増えて財政赤字を膨らまし、この利回りは長期金利に比例するから景気の下押し要因となる。それがさらに国債の信用リスクを高める。

2.外国人国債保有100兆円超

ソブリンリスクといえばギリシャ財政危機だ。ギリシャ国債が売り浴びせられたころの財政赤字の対GDP比は約170%。日本は200%を超えて久しい。なぜ日本はギリシャのようにならないのかという学生の質問には次の3つの考える材料を示す。

第一に、日本国債は「国内で消化されている」というものだ。財政赤字、つまり公的部門の貯蓄は1000兆円以上のマイナスだが、日本の家計金融資産、つまり民間部門の貯蓄は1700兆円のプラスだ。これはそれだけ所得が消費に回っていない結果だが、国内貯蓄は合計ではプラスになる。定期預金や保険、年金などが国債で運用されているから日本国債は安全資産であり価格も安定している(利回りも小さい)。第二には、高齢化社会であるにもかかわらず日本の消費税はヨーロッパの付加価値税と比べてはるかに税率が低い。つまり増税余地が大きいと、少なくとも市場では見られている。第三に、財政赤字も大きいが政府が保有している資産も大きい(安倍首相はそれが550兆円あるからだいじょうぶだと言う、しかし容易に換金できるものではないし、そんなものはギリシャのもあった)。

これら3つの材料を総合すると、日本国債は短期間で大量に売られにくいから価格が安定しているということになる。

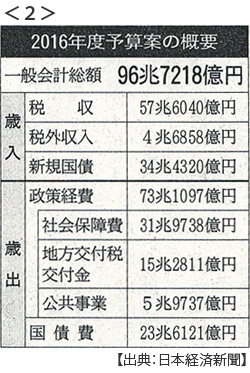

12月24日付日本経済新聞では外国人が保有する国債残高が9月末で101兆円と前年同期比で16.5%増え、国債発行残高でのシェアが9.8%に達してたという日銀統計が記事になった。その背景はドイツ国債利回りの低下とアメリカの利上げだから、その9月末時点よりさらにこの傾向は強くなっていると考えられる。

さきに第一の材料としてあげた「国内で消費されている」というのは外国人保有シェアが5%前後であったときの話だ。これが大幅に拡大していることがわかる。さらに異次元緩和で日銀の保有額は2014年末で250兆円を超え,今年の80兆円を加えれば330兆円に達することになる。すると実際に市場で出回っている国債は700兆円ほどだから、100兆円を保有する外国人シェアは跳ね上がることになる。

国内金融機関と違って外国人による国債購入は短期売買を目的にしたものが多い。国債市場の需給が逼迫する中で高いシェアを保有する海外の機関投資家が売りに転じれば国債価格下落に大きく作用することが案じられる。財務相はこれに対応して次年度発行予定の国債を1年早く発行する「前倒し債」の上限額を48兆円と過去最高額に引き上げた(12月27日付日経)。危機感の表れである。

3.狭まる「出口」

日本国債価格が1%下落してもその影響は計り知れない。長期金利は上昇して景気の下押し要因となり、国債利払いが増えて財政赤字を拡大させる。今のところ外国人が国債を売っても、そのほとんどを日銀が買ってくれるから需給が均衡して価格も安定している。しかし、それがいつまで続けられるのか。

日銀の黒田総裁は当初、量的緩和と財政再建をセットで考えていた。量的緩和で景気を刺激しているうちに財政を建て直し、結果として日銀の国債保有リスクは軽減されるだろうと。しかし安倍政権は財政再建どころか消費税率引き上げを1年半延期して、さらに大幅な軽減税率措置を決め、選挙対策としてバラマキ色を強めている。これを心配しているのは黒田総裁ばかりではない。

昨年(2014年)11月に消費税率引き上げ延期が決まり、翌12月には大手格付け会社ムーディーズが日本国債の格付けを引き下げた。今年になって4月にはフィッチ・レーティングスがこれに続いた。そして9月にはS&Pだ。これで3大格付け会社がそろったことになる。すべて「シングルA」クラス、上から5番目以下の格付けで、これは中国や韓国より低い評価だ。格付け会社に対する評判はさておき、彼らの市場に対する影響力はあなどれない。そしてさらに深刻な問題が浮上している。

主要国金融機関の国際ルールを決めるバーゼル銀行監督委員会は今年6月に銀行の国債保有に関する新規制案を発表した。市場金利が上昇して国債価格が下落した場合に備えて必要な資金を積み増すという内容だ。2016年に結論を出し、2019年から適応する。つまり安全資産と見られていた国債が、リスク資産と見なされるようになるというものだ。この案を強く主張しているのはアメリカ、イギリス、ドイツだと言われている。

このルールが適応されると、格付けがシングルAとなった日本国債を保有する国内銀行は資金を積み増すか、国債を売って保有額を減らさなくてはならない。当然、外国人投資家も売りに転じるだろう。誰かがこれを買わなければ国債価格は下落する。それどころか日銀が購入した国債を売ろうにも、誰も買ってくれないことにもなりかねない。

黒田総裁は(もちろんバーゼル銀行監督委員会の構成メンバーなのだが)この動向を懸念して、今年2月の経済財政諮問会議で安倍首相に対して本格的な財政健全化を直言したのだが、なんとこの発言は議事録からも消されてしまった。そして法人税率を引き下げ、軽減税率導入し、税収増分を補正予算財源に使い果たし、バラマキ型予算を閣議決定していく。これを見て、格付け会社は次々と日本国債に対する評価を格下げしてきたのだ。

もはや異次元緩和は挫折している。物価は上昇しない(デフレを脱していない)。原油価格急落が想定外だとか、企業が賃上げをしないからだとか、何が理由であろうと日銀が目標とする物価上昇率2%を企業と家計が期待しなければリフレ理論はそこで終わりだ。

4.改憲コストが最大のリスク

それでも日銀は異次元緩和を止められない。FRB利上げ直後にも金融緩和を「補完」した(12月18日)。購入する国債の期限を延ばし、上場投資信託を別枠で買い増すことにした。そこまでしても市場の目には「小ぶり」と映った。むしろ日銀の「手詰まり」を印象づけた。そして年明け株価は急落した。

日銀の金融政策決定会合委員の中でも「異次元緩和の継続は効果が薄くリスクが大きい」として執行部案に反対する委員が増えている。欧米では財政再建にむけての年金改革、公共事業削減についての国民的コンセンサスを整えている。選挙前であるにもかかわらずだ。 なぜこうも日本では財政問題が先送りされるのだろうか。メディアでは当面の「痛税感」ばかりが強調され、はるかに痛い増税を次世代に押しつける。将来の不安から消費が低迷しているにもかかわらず、世論調査は目先のバラマキを評価する。日銀はリスクを承知のうえで「一億総活躍社会」を下支えする金融政策を追加しなければならない。

なにが欧米と違うのか。欧米の選挙は「政権選択」選挙だ。日本はどうか。ここまでしなくとも政権交代はありえない。そう、なんとしてでも憲法改正に必要な議席数を勝ち取ろうとしているからだ。

黒田総裁は「できることは何でもする」とアピールしている。しかし「できること」はもう残っていないと市場は見ている。行くことも下がることもできないのだろう。日本経済は改憲と引き替えに、財政政策も金融政策も先が見えなくなってしまった。この「改憲コスト」をいったい誰が背負うのだろうか。

日誌資料

12/24

・外国人国債保有100兆円超 シェア10%に迫る <1>

9月末で101兆円、前年同期比で16.5%増 短期売買目的で金利振れやすく

12/25

・来年度予算96.7兆円決定 税収増頼み歳出減進まず <2> <3>

財政健全化なお遠く、欧米に遅れ

・雇用堅調、消費は低迷(11月)求人倍率1.25倍 家計支出2.9%減

家計支出減は3カ月連続 広がる節約志向 暖冬追い打ち

12/26

・日本転落OECD20位 昨年の一人当たりGDP

1996年は3位も2000年以降下がり続け過去最低 円安も響く

・電気自動車向け電池、中国に工場 パナソニック500億円投資

大気汚染が深刻な中国でエコカー需要狙う 2017年稼働

・エルニーニョ曇る世界経済 今年「史上最も暑い年」 エネ・穀物市況乱調

12/27

・国債前倒し発行最高に 来年度上限48兆円 異次元緩和で需給逼迫に対応

15年度当初計画に比べ16兆円増 金利乱高下を防ぐため需要に応じて追加発行

12/28

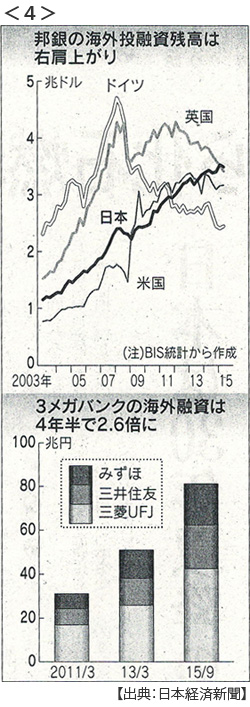

・邦銀ほろ苦 海外融資世界首位 欧米勢の新興国離れで浮上 <4>

3メガバンク4年半で2.6倍に 資源安・新興国リスクに金融庁も厳しい目

12/29

・日韓 慰安婦問題が決着 外相会談「最終的かつ不可逆的に解決」 <5>

韓国政府が財団を設立し日本政府が10億円 安倍首相「おわびと反省」

12/30

・米、慰安婦合意を「歓迎」 日米韓首脳、3月の会談検討

韓国紙、一定の評価「責任認めた」 米韓外相「合意履行が重要」で一致

12/31

・ASEAN共同体(AEC)発足 人口6億人の巨大市場、成長加速へ

・比、アジアインフラ投資銀行に加盟 署名57ヵ国目

南シナ海で緊張、締切間際に インフラ不足、実利優先

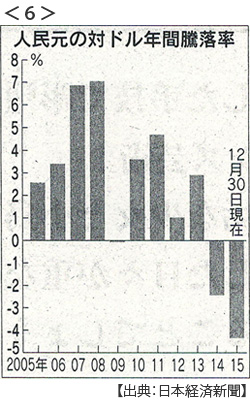

・人民元の年間下落率最大 15年、対ドル4% 中国、緩和観測強く <6>

※PDFでもご覧いただけます

![]()