今週のポイント解説(4) 02/02~02/12

「適温経済」なんて続かない(その2)

1.誰がゴルディロックスなのか

(「ゴルディロックス」って何?という方は、前回のポイント解説の初めのところを読んでください⇒ポイント解説№130。)

2月になってからの世界株式乱高下は、「3匹のくま」が帰ってきた気配に慌てたマーケットの反応だったといえる。ちょうどいい温度のスープがそこにあるのだから、「3匹のくま」はそう遠くに出かけてはいない。このことを理解していない者が、ゴルディロックスの悲劇に見舞われるということだ。

さて前回は、そのゴルディロックスを演じる二人を名指しして終わった。その一人が、トランプ・ゴルディロックスだ。彼は、適温のスープを勝手に飲むだけではおさまらず、3匹のくまのお宅を家探しして、スープに合うパンと、食後のケーキまで平らげようとしている。もちろんこれは、3匹のくまの怒りにさらに火をつけることになるだろう。

もう一人のゴルディロックスは、アベノミクス・ゴルディロックスだ。彼はスープを飲んだあと、ちょうどよい硬さのベッドがあったものだからそこで寝てしまっている。そして3匹のくまが帰ってきた気配を感じているのだが、それでもなお、眠っているふりをしているのだ。

もちろんいずれは3匹のくまに叩き起こされる。しかしアベノミクス・ゴルディロックスは、時間稼ぎをしている。それほどくまのベッドは気持ちいいし、くまが気づかないかもしれないし、とにかくもう少し眠ったふりをしている。

2.ちょうどいい温度のスープは誰が作ったのか

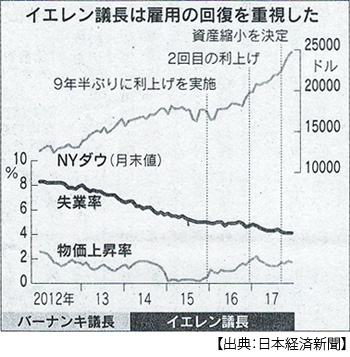

低インフレ・低金利の「適温経済」は、株価の変動率(ボラティリティ)が小さい「適温相場」をもたらした。2016年の夏から2018年1月までのNY株価変動率はなんと50年ぶりという異例の小ささだった。しかも、緩やかに右肩上がりという心地よさだった。 この背景には、いくつかの偶然が重なっているのだが、まず指摘しておきたいのが、FRB(米連邦準備制度理事会)とマーケットとの「蜜月」だ。だから、適温スープを作ったののはイエレンFRB議長だと言ってもおおげさではない。

イエレンさんが作ろうとしていたスープのレシピは、とても手強いものだった。世界金融危機に対応したゼロ金利・量的緩和を正常化しながら、雇用拡大と経済成長を持続させなければならない。イエレンさんは9年ぶりに利上げを決行し、FRB保有資産の圧縮にも道筋をつけた。

彼女がすごいと思うところは、市場との「対話力」だ。マーケットを驚かすことはせず、難解な言葉は使わなかった。中央銀行の専決事項である金融政策について、つねに予告して、そしてほとんど予告通りに実行した。そのうえで、イギリスのEU離脱や人民元切り下げショックなど、市場が利上げを恐れたときには、利上げをしなかった。こうして少しずつ緩やかに、0.25%利上げを4回、合計1.0%の利上げを実現した。

脇役の存在も、忘れてはいけない。FRBが金融引き締めに転じたあと、ECB(欧州中銀)は追加緩和に出た。日銀はマイナス金利を導入した。これでマネーはアメリカ国債を買い支えるように動き(アメリカ国債の価格はあまり下がらず=アメリカ長期金利はあまり上がらず)、その結果世界的な低金利は持続した。

さて、そのイエレン議長をトランプ大統領は替えてしまった。1期4年という異例の短命だった(イエレンさんは、トランプ政権の経済政策に批判的だった)。たとえ後任のパウエルさんがとても優れているとしても、対話は「顔」だ、その顔が変わる。これまでも市場はFRB議長交代に対してネガティブな反応を見せたことがしばしばある(1987年の「ブラックマンデー」もFRB議長交代直後だった)。

ここで言いたいのは、イエレンさん退任のリスクよりも、イエレンさんを退任させたトランプさんのリスクだ。トランプさんという人は、「自分だけを見ていてほしい人」なんだと思う。国務長官であれ財務長官であれ国防長官もですら、彼らが何か言えばトランプさんはそれとは違うことを言って注目を浴びたがる。

そんなトランプさんだから、ちょうどいい温度のスープも、ちょうどよい硬さのベッドも自分の手柄にしたがっているのだろう。それどころか、パンもケーキもシャワーも欲しがっている。3匹のくまたちの怒りに満ちた表情が目に浮かぶ。

3.トランプさんは適温スープを過熱した

アメリカの景気はマクロ指標から見れば、順調だ。しかしトランプさんは、景気刺激策を連発する。なぜだろう。まず何よりも、トランプ政権の支持率が前例がないほどに低いからだ。次に、減税とバラマキはトランプさんの公約だからだ。

しかし、ここには壁があった。減税もバラマキも予算措置だから、これは議会の役割だ。今年11月に予定されている中間選挙を迎えて、その議会の風向きが変わってきた。アメリカ中間選挙では、任期2年の下院は全員が、上院の3分の1が改選される。そしてこの議会選挙は、現職大統領に対する「信任投票」という役割を兼ねている。

だから、現状議会過半数の議席を占める与党共和党は、支持率30%台という不人気なトランプ大統領を担いで選挙戦を戦わなければならない。本来「小さな政府」を掲げる共和党だから減税は大好きだ、でも公共投資の増額は嫌いだ。

中間選挙の年を迎えるようになって、議会は大幅な減税を取りまとめた。それでもトランプさんの支持率は上がらない。むしろ富裕層優遇だという不満が出る。そこでトランプさんの大規模インフラ投資も認めるように動き出した。野党の民主党はもともと公共投資の増額を求めていたから、これはまとまりやすい。

こうして持続的な景気拡大のなかにありながら、景気刺激策が、それも異例の規模で連発されるようになる。つまり、ちょうどいい温度のスープの鍋は、火にかけられたのだ。「適温」だった低インフレ・低金利を過熱すれば、インフレ圧力が高まり、金利は上昇する。マーケットが大慌てするのも、無理のないことだ。それは、「3匹のくま」が帰ってきたようなものだからだ。

4.スープ鍋がぐつぐつ煮立ってきた

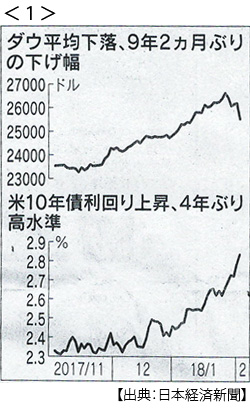

昨年末のトランプ減税については、ポイント解説「減税を喜ぶ民主主義(前半)」を読んでほしい⇒ポイント解説№126。10年で1.5兆ドルというのは、市場がインフレ圧力の高まりを感じるにじゅうぶんな規模だ。今年1月19日には、米長期金利の指標となる10年物国債利回りが3年半ぶりの高水準に達していた。

それでもトランプさんは、さらに「10年で1.7兆ドルのインフラ投資」方針を明らかにした(1月24日)。これまでの公約では1兆ドルだった。それでも前例のない規模だ。これに大幅な上積みをするつもりだと言い出した。

そして1月30日、トランプさんは初めての大統領一般教書演説で、1.5兆ドル(約160兆円)という戦後最大規模のインフラ投資計画を表明した。どうしてこんなに金額が大きくブレるのだろう。積算に根拠がないからに違いない。

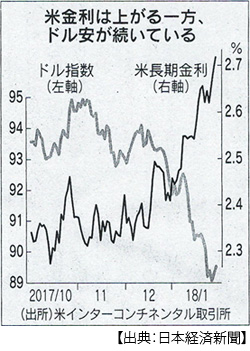

当時、為替面からもインフレ圧力が高まっていた。「ドル安」だ。欧州は金融緩和縮小を明らかにしている。日銀は、それを否定しているが、緩和縮小の観測が強まっている。そのうえトランプ政権の通商政策は一歩も進まないでいる。そこで市場は、ドルを売ってユーロや円を買いだした。そしてこのドル安は、アメリカの輸入物価を押し上げる。

そこに減税とインフラ投資だ。企業に資金的余裕が生まれ、人手不足となり、賃金が上がればインフレになるだろう。そうした観測が満ちた空気の中で2月2日、アメリカ労働省が1月の雇用統計を発表した。雇用者数増は20万人を超え、これは市場予測(17.5万人)を上回った。

そして、ここが肝心んだ、平均時給が前年同月比で2.9%上昇したのだ。これまでアメリカ経済の課題は、景気拡大を持続しながら賃金が伸びないことだった。それがリーマンショック前の水準に近づきだしたのだ。これを受けてアメリカ長期金利は、約4年ぶりの高水準をつけた。

そしてこの日だ、NY株が急落し、9年ぶりの下げ幅を記録したのは。その後の展開は、前回のポイント解説で示したとおりだ。

5.それでもまだ懲りないトランプ・ゴルディロックス

ちょうどいい温度のスープをぐつぐつ過熱させるだけではおさまらない。トランプさんは、パンもケーキも欲しがるのだ。

そのひとつが、国防費だ。オバマ政権は、国防費を大幅に削減してきた。トランプさんと共和党は、軍需関連産業に対してこの国防費をブッシュ(子)政権の水準に戻すと約束していた。アメリカ議会は、2018年度予算で国防費を800億ドル増額させることに合意した。これはもとの水準に戻す以上の額だ。

これでは連邦政府の歳出上限をはるかに超えてしまうことになる。アメリカ議会は金融危機で急増した財政赤字を制限するため、2011年に政府支出に上限を設ける予算管理法を制定した。この上限を2年で3000億ドル引き上げるのだという。

減税して、インフラ投資と国防費を増やす。財政赤字は拡大して、国債を増発する。さて、これをいったい誰が買い支えるのだろう。

FRBはすでに買った国債を売りに出す予定だ。それまで買ってくれていたユーロ圏は、物価上昇でドイツ国債利回りが上昇し、為替リスクのあるアメリカ国債より欧州国債を好むようになってきている。中国だって、そうだ。金融引き締めで人民元安のリスクは和らいでいる。金利でいえばアメリカよりまだ高い。

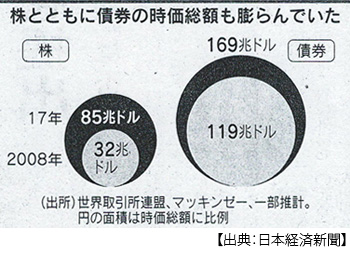

そうなんだ、「適温経済」の向こう側にあるリスクは、株価の下落以上に「債券バブル」の崩壊なのだ。低インフレ・低金利は、債券市場を膨張させてきた。昨年末の時価総額は推計で169兆ドル、10年足らずで1.4倍に膨らんだ。これは世界の株式時価総額の2倍近い規模だ。

低金利はすなわち債券価格の安定だから、みんな安心してどんな債券でもその利回りに飛びついてきた。このままアメリカ財政赤字が拡大して米国債が大増発されたら、そしてこれを買い支えられなかったら、債券市場の大暴落が起こりうる。

それでもFRBは、利上げのペースを崩さない構えだ。トランプ政権がインフレを刺激するからだ。利上げを繰り返せば「適温相場」は揺らぐだろう。しかしインフレを放置しても相場は崩れるだろう。

この政策ジレンマが「適温経済」のなかから生み出され、それをトランプ政権は刺激しているのだ。

恐るべし、トランプ・ゴルディロックス。ところで「ゴルディロックス(Goldilocks)って変な名前」と思う方も多いだろう。そしてもう、気がついた方がいるかもしれない。「3匹のくま」を読めばわかることだが、ゴルディロックスとはGold+lock、そう「金髪」のことだ。

いや、これがオチではない。金髪ではないゴルディロックスがいる。

安倍政権は、黒田日銀総裁の続投を決めている。つまりアベノミクスを、マイナス金利を含む異次元の金融緩和を継続するつもりだ。「適温経済」の奢りを省みる気配は、見られない。「3匹のくま」が帰ってきた気配を感じながら、まだ寝たふりをしているようなものだ。

その結果、トランプさんが煮たてた「熱すぎるスープ」を、飲まされる羽目にならなければいいのだが。

日誌資料

-

02/02

- ・スマホ世界出荷、初の減少 昨年台数0.1%減 高額機種、買い控え要因

-

02/03

- ・米雇用20万人増(1月)賃金上昇2.9%、8年ぶり水準 減税で賃上げ圧力

- ・NY株急落665ドル安 9年ぶり下げ幅 金利上昇警戒 <1>

-

02/04

- ・人民元上昇「切り下げ前」に接近 米中に金利差 買い根強く

-

02/05

- ・日産、中国で1兆円投資 22年までに電動20車種

-

02/06

- ・NY株下げ幅最大(5日)1175ドル安、リスク回避

- 日経平均一時1500円安 世界株安連鎖続く アジア軒並み下落

- ・1月資金供給量、年率4.1%減 黒田日銀で初の減少

-

02/07

- ・自動取引が株安を増幅 金融政策、正常化に試練 日本株、米金利がリスク

- ・米貿易赤字、昨年8.1%増の7962億ドル 9年ぶり水準 対中国が過去最大

- ・NY株(6日)大幅反発567ドル高 日経平均一時700円超上げ

- 米財務長官「過度に懸念せず」、沈静化急ぐ

- ・実質賃金0.2%減 昨年、2年ぶりマイナス 物価の伸びに賃金上昇追いつかず

-

02/08

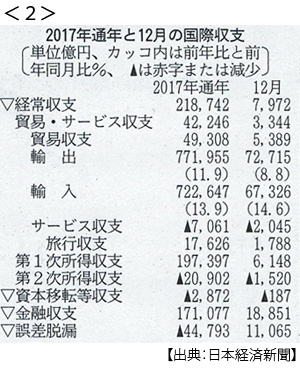

- ・経常黒字リーマン後最大 昨年21兆円超、海外配当増える <2>

- 海外投資で稼ぐ日本 現地子会社の収益が昨年最高 アジアがけん引

-

02/09

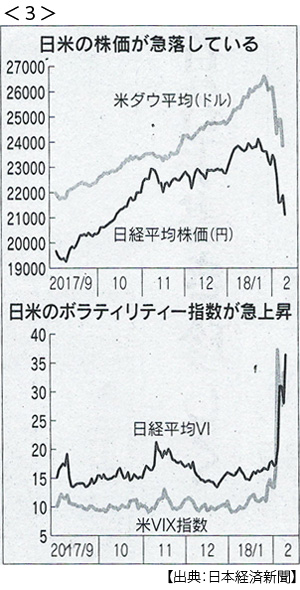

- ・世界株、再び動揺 8日NY株1000ドル安 日経平均一時700円下げ <3>

- 米金利上昇を警戒 FRB高官、株安「たいしたことない」、発言後に一段と下げ

- ・EU離脱後の英GDP、FTA締結でも5%減 政府試算 英中銀、金利据え置き

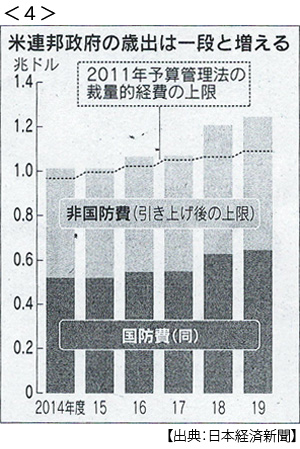

- ・米国債大増発時代 歳出上限2年で3000億ドル上げで議会調整 <4>

- 中間選挙控え歳出増に突き進む 金利上昇圧力一段と 市場には警戒感

- ・アジア不動産転機 中国マネーで過熱、空室増 バブル警戒、軟着陸課題

-

02/10

- ・黒田日銀総裁続投へ 大規模緩和継続 政府、月内にも人事案提示

- ・米国発の連鎖株安1週間 日経平均、8%急落

-

02/11

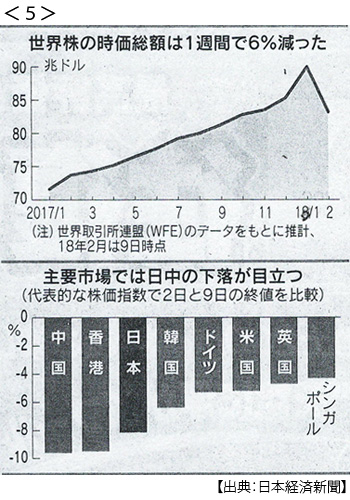

- ・投資マネー逆回転 株、1週間で時価総額5兆ドル減 米に続き日中下落 <5>

- ・韓国大統領に訪朝要請 北朝鮮代表団 文氏「条件整え実現」

-

02/12

- ・ITビッグ5 若い企業のむ 600社買収20兆円 競争阻害懸念強まる <6>

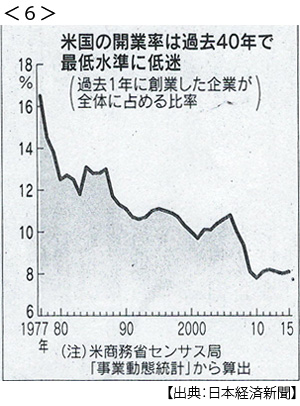

- 米企業開業率、過去40年の最低水準に 直近ピークの06年から26%減

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。