今週のポイント解説(32) 10/03~10/09

日米株価乱高下

1.エレベーターに乗るときは降りる階のボタンを押しなさい

まだ上がると思って乗っていると、いずれ最上階に着けばエレベーターは下降し始める。慌ててボタンを押しても、誰もまだ下がる株を買ってはくれない。だから上がっているときはいつ売ろうかとビクビクしている。ましてやそれが「最高値更新」とか騒がしくなると不安でたまらない。

また最近では、その下がる速度が半端ではない。売り買いは証券マンの人手ではなく、AIが担っている。下げ局面では逃げ足の早さが勝負だ。それはコンピューターにプログラミングされた「アルゴリズム取引」による機械的な売りに任されている。入力されたプログラムはどれも似たようなものだから、売りは一斉に膨らむ。

ここでは「VIX指数」と呼ばれるものがパラメーター(変数)となる。Volatility Index、ボラティリティとは「値動き」あるいは「変動幅」を意味する。オプション取引(予め決められた期日に、決められた商品を、現時点で決められた価格で売買する権利の取引)の値動きから算出する。これが大きくなると、先行きの不透明感が増すから「恐怖指数」と名付けられていたりしている。

相場というものは、みんなが上がると思っているときは上がるし、みんなが下がると思い出したら下がる。だから、基本的にはみんなと同じ動きをしたい。今回は何が「逃げる合図」だったのかといえば、アメリカ長期金利の上昇(アメリカ10年物国債価格の下落)だった。

2.トランプ減税が株価高騰のカンフル剤だった

リーマンショック以降のアメリカの景気拡大は、史上最長をうかがう期間に達していた。好況はいつまでも続かない。インフレを起こす前に、なるべく穏やかな景気後退を迎えたい。でもトランプさんは、中間選挙が終わるまでは景気を引っ張りたい。だから大型減税というカンフル剤を打った。

昨年12月、トランプ政権は連邦法人税率を35%から21%に、個人所得税も39.6%の最高税率を37%に引き下げた。税額控除も拡大した。アメリカ企業の海外所得への課税も原則廃止した。

大企業と富裕層は大喜びだ(中間所得層以下にはあまり恩恵はない)。需要(消費と投資)は刺激され、主要500社の7~9月決算では前年同期比22%増益が見込まれるようになった。この収益は、貿易戦争によるコスト増大を補って余りあると投資家たちは見た。株価は上がって当然だ。とくに貿易戦争の影響が少ないとされるハイテク株にマネーが集中した⇒ポイント解説№154「GAFAの光と影」参照。

海外資金の国内環流が非課税になったことでアップルは、史上最大と見られる1000億ドルぶんの自社株買いを決め、時価総額が初の1兆ドルを超えた。法人税減税で自社株買いを公表したナイキ、配当の増額を公表したマクドナルドの株価が高騰した。

減税規模は10年間で1.5兆ドル。それだけアメリカ財政に穴をあける。このキャッシュのバラマキは、株主たちに還元されたということだ。この財政の穴は、国債発行で埋めなければならない。増発される国債は、買い手がじゅうぶんに付かなければ価格が下落する。そうなると、長期金利の上昇は避けられない。わかっていたことだ。

3.ビクビクしながらホッとしたので国債を売った

8月17日、トランプさんは対中制裁関税第3弾を24日に発動すると発表した。なのに20日のNY株は8カ月ぶりに最高値を更新した。トランプさんは追加関税「25%」と言っていたけど、実際は半分以下の「10%」になったからだ。

10月2日、NY株が最高値を更新した。見通しが暗かったアメリカとカナダとのNAFTA再交渉がまとまったからだ。同じ頃、イタリアの財政問題もEUとの交渉が前進した。

みんなこれら心配の種にビクビクしていたが、思ったほどではないとホッとして、国債を売って株を買った。売られた国債は、誰かが買わないと価格が下がる。FRB(米連邦準備理事会)も国債保有削減ペースは10月から加速する。こうして市場にアメリカ国債は大量に出るのだが、それに見合う買い手が見つからない。

そのうえ、アメリカの雇用も堅調だ。原油価格も3年10カ月ぶりの高値水準をつけた。物価は上がる。インフレが警戒されるなかで、アメリカ国債価格は下落する。アメリカ長期金利は3.2%台、7年ぶりの水準を記録するようになったのだ。

4.日本株が買われる

9月28日の日経平均は一時2万4000円台の年初来高値をつけ、27年ぶりの高値圏に上昇した。直近の材料は、円安だ。

FRBは9月26日、3カ月ぶりの利上げを決め、年内にもう1回、来年も3回という従来の利上げシナリオが維持された。これを受けて円相場は1ドル=113円台の安値圏となった。これが、中間決算での業績上振れ期待につながった。また、米利上げの同じ日に開かれた日米首脳会談で、自動車への追加関税が当面回避されたと発表されたことも好感された。

ここ数年、日本企業は想定レートを円高に備えるようになっている。今期も1ドル=100円かそれより円高方向に置く企業が大半だった。その想定より10円以上円安で推移しているから、そのぶん増益率を押し上げると評価されたのだ。しかもNY株価は史上最高値圏にある。日本株の割安感がマネーを引きつけた。

日経平均が27年ぶりの高値圏と聞けば、日本株もずいぶん高くなったという印象を与える。27年前といえば1991年、バブル崩壊後に株安が進んだ。ようやくその水準にまで回復したということなんだが、ダウ平均やドイツの株式指数は27年前と比べれば8倍以上になっている。先進国全体でも4倍になっている。割安感は、大きい。

材料は、円安だけではない。イギリスのEU離脱は「無秩序」になるかもしれない、新興国からの資金流出は加速するかも知れない。それと比べれば、日本株のほうが安定感がまだある。だから、天井感の見え始めたNY株の利益確定によって得た資金を、当面移す先として日本株が選ばれたのだった。

5.高金利警戒のブザーが鳴った

金利は「経済の体温」だと言われる。低体温は衰えのしるしだし、運動すれば上がるだろう。でも一定以上の高温になれば解熱剤が必要になるだろう。景気が良ければ金利が高くてもおカネを借りる。資金需要が大きければ金利は上がる。これが「良い高金利」だ。でも、金利が高くなりすぎれば企業の利益を圧迫する。10月に、この潮目が変わったということなのだ。

10月3日、アメリカ長期金利は一時3.18%と7年3カ月ぶりの高水準をつけた。安全資産である国債を売ってリスク資産である株が買われた。まだ、「良い高金利」だ。でも、売られた国債は価格が下がるのだから、長期金利はそのぶん上昇する。

10月4日、アメリカ長期金利は一時3.23%に跳ね上がった。この金利の急上昇を市場は警戒し、高値の株を売って利益を確定しておく方向に動いた。NY株は一時356ドル安くなった。これで潮目の変化が意識された。すると貿易戦争の影響とか、高すぎるハイテク株とか、あれこれ心配になってくる。

10月9日、アメリカ長期金利は3.26%にまで上がった。10日、NY株は800ドル以上下落し、11日にはこれを受けて日経平均が900円以上下落した。中国株は5%、韓国株も4%安をつけた。NY株は500ドル以上続落し、12日に反発したが、週間の下げ幅は1107ドルを記録した。

6.不確実だらけだ

株価も過熱すれば調整される。アマゾンが8%強、グーグル(アルファベット)が7%強下落したように。でも「良い高金利」と「悪い高金利」の潮目は、一体何%なんだろう。そんなことは、わからない。市場参加者の多くが、そう感じれば潮目なのだ。

この潮目の変化を狙うヘッジファンドは3.2%までと想定していたと言われる。それを一気に突破したものだから、みんな慌てた。なにより株売買コンピューターが慌てた。例の「VIX指数」が跳ね上がって売りが膨らんだのだ。

調整されて「底」が意識されれば、株価は戻る。でも、もともと意識されていた不確実性は強く意識されるようになる。その根本は、やはりトランプ・リスクだ。

株安を受けてトランプさんは、長期金利とは直接関係のないFRBを「クレージーだ」と批判した。それがまた、市場を不安にさせる。2国間通商交渉では「為替条項」というまったく不透明で恣意的な要素をねじ込もうとする。どんな為替水準ならば、どんな報復をするのかがまったく分からない。

こうした関税引き上げによる輸入物価高騰や、イラン制裁再開による原油価格高騰や、減税効果による労働市場の逼迫や、つまりインフレ圧力を刺激し続けるものだから、「悪い金利」がいつ落ち着くのか、その見通しも悪い。

実際、2018年会計年度(17年10月~18年9月)のアメリカ財政赤字は、前年度比17%増の7800億ドル(約87兆円)に膨らんだ。20年度には1兆ドル突破すると見られている。減税が原因だ。その減税の景気刺激効果もあと1年もつかどうかと見られている。

米中貿易戦争は米中「新冷戦」に突入する勢いだ。中間選挙が終われば頭を冷やすだろうと見る人はもういない。来年3月にはイギリスがEUを離脱する予定だ。日米通商交渉で円安が問題になれば、アベノミクスは準備なく「出口」に追いやられる。

やっぱりふと、「誰かがトランプを使ってかき回しているのでは」という妄想に負けそうになる。「あかんで」、陰謀説に逃げ込むのは。そんな楽をしたいのならば、まず教員を辞めなければ。

日誌資料

-

10/03

- ・NY株,最高値を更新 新NAFTA合意追い風

- ・安倍改造内閣が発足 首相会見「少子高齢化改革挑む」 <1>

- 改憲案 秋の臨時国会に自民党案提出めざす

- ・日本車、米販売9月9%減 セダン、小型車不振

-

10/04

- ・米長期金利が急上昇 一時3.18%、7年3カ月ぶり水準 日本も0.155%に上昇

- 円下落、一時114円半ば NY原油高値1バレル76.90ドル、3年10カ月ぶり

- ・英メイ首相「無秩序離脱恐れず」 党大会演説、EUけん制

- ・中国「一帯一路」に22017年.2.2兆円 前年比32%増 <2>

- 対米投資は19%減 小国、借金漬けの「債務のワナ」恐れ

- ・ホンダ、GMと自動運転提携 3000億円拠出、技術開発 IT大手含めデータ争奪

- ・脱税疑惑トランプ氏逆風 不倫本暴露も 支持率低下に懸念

-

10/05

- ・NY株、一時356ドル安 米長期金利、一時3.23%に上昇に警戒感

- ・米農務長官「農産品市場開放、TPP以上を」対日通商交渉で

- ・ペンス米副大統領 日米で「歴史的なFTA交渉を始める」

- ・「未来投資会議」(安倍首相議長)65歳以上雇用へ法改正 高齢者の活躍促す

- ・トヨタとソフトバンクが新会社 次世代自動車の事業展開で

- 移動データ活用提携 新サービスを創出

-

10/06

- ・米、8月対中輸出11%減 輸入2%減、赤字は拡大

- 1~8月対中赤字は前年同期比9%増 大豆の対中輸出は28%減

- ・世界のM&A大型・国際化 1~9月最高、370兆円

- ・米金利、一時3.24%に上昇 労働需給が逼迫 NY株続落

- 7年5カ月ぶり水準 失業率48年ぶり水準に低下→インフレ懸念→国債売り→金利上昇でハイテク株の割高感+米中摩擦懸念

-

10/07

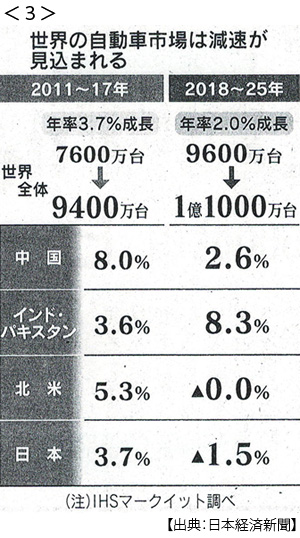

- ・縮む新車市場 保護主義誘発 25年までの成長率、世界で半減 <3>

- 雇用に打撃、生産奪い合い カーシェアリングと自動運転で「所有」から「使用」へ

-

10/08

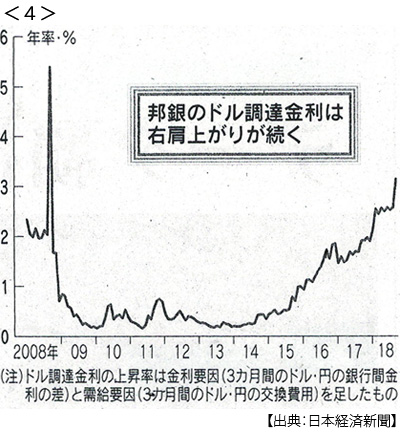

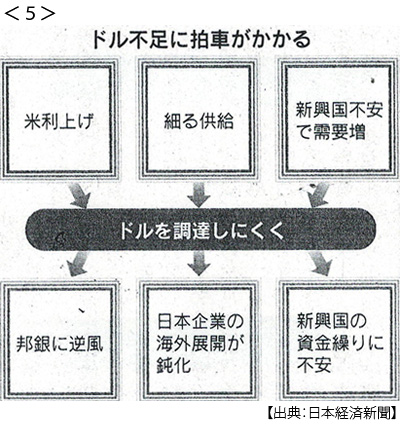

- ・ドル不足で調達金利上昇 米利上げ・新興国不安 <4> <5>

- 日米金利差拡大で邦銀のドル調達金利上昇、10年ぶり水準に

- 新興国のドル建て債務返済負担増大 FRB「出口」でドル供給減少

- ・中国、預金準備率下げ 今年3回目 貿易戦争激化、景気下支え

- ・米朝首脳会談「早期に」 ポンペオ米国務長官、訪朝し正恩氏と確認

- ・「消費税こわい」偏る負担 社会保障、現役もう限界

-

10/09

- ・新聞休刊日

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。