今週のポイント解説(38) 10/26~11/01

トランプ・リスク

1.明日になればわかるのに

「週間国際経済」をブログにアップするようになって、何が辛いかといえばあと2、3日もすれば結果がわかることをその前に書かなくてはならないということだ。FRBの公開市場委員会や日銀の政策決定会合、もちろんG7やG20もそうだ。ことによっては、ずいぶん間の抜けたものになる。

さらに困ったことに近頃は予想のつかないことや「まさか」の事態がよく起きる。イギリスのEU離脱の賛否を問う国民投票などはトラウマが残る。それを引きずっているのかもしれないが、明日はアメリカ大統領選挙の結果が出る(11月8日にこれを書いている)。なるべくなら他の話題に逃れたい。

それでもやはり今日はアメリカ大統領選挙について書くべきだろう。結果が出る直前に思ったことを今週に、結果を見て思ったことを来週に。ずいぶんと間の抜けたものになってしまったならばそれは詫びればいいことだろう。

さて、今回の「まさか」は勘弁して欲しい。トランプ米大統領誕生は悪夢だ。しかし悪夢の可能性は小さくないのだ。

教員もしているという立場上、選挙が近づくと特定の候補者や政党をやり玉に挙げることは慎まなくてはならない。でもこれがアップされるころには投票は終わっているから言うことができるのだ。トランプ米大統領誕生は悪夢だ。そしてその悪夢は、クリントン新大統領が誕生したからといって霧散するものではないのだ。

2.FBIの奇妙な爆弾

アメリカ大統領選挙は3回のテレビ討論会を終えて、クリントン候補支持者もクリントン支持ではないが反トランプ候補の人々も、(一抹の不安は残しながらも)おおむね安堵していたことだろう。クリントン候補に対しては好き嫌いが強いものの、トランプ候補にはそれ以前に大統領になる資質において問題が大きすぎる。そうした空気が世論調査にも明らかになっていたからだ。

ところが投票直前になって、そのクリントン候補の資質に関わる重大な問題が急浮上してきたのだ。10月28日、FBI(米連邦捜査局)はクリントン候補が国務長官時代に公務で私用メールを使った問題で、すでに打ち切っていた捜査を再開したと明らかにした。

この「メール問題」はクリントン候補のアキレス腱だとされ、トランプ候補が集中的に攻撃してきた弱みだった。たしかに国家機密情報を個人のメールサーバーで扱っていたとしたら、大統領としての資質はおろか刑事事件の被告にもなりかねない。

FBIの発表は唐突な感じがしたし、最初はわけがわからなかった。日本経済新聞の10月29日付夕刊が3面の3段記事だったこともあるかもしれない。どういうことなのか気になって調べてみると、なんとクリントン候補自身のメールではないものから新疑惑が出てきたということだった。

ウィーナー下院議員は民主党所属でクリントン夫妻とは親しく、なかでもその妻はクリントン候補が国務長官時代に補佐官を務め、現在も選対の中心的役割を担っているらしい。そのウィーナー議員のプライベートな(スキャンダラスな)メールから、クリントン「メール問題」を裏付けるものがあるかも知れない、ところがそのメールが「重要かどうかはまだ評価できない」(コミーFBI長官)と言うのだ。ますますわけがわからない。しかも結局、新しい疑惑はありませんでしたとすましているのだから驚きだ。その結果発表は6日、投票は8日だ。

3.支持率逆転と市場の混乱

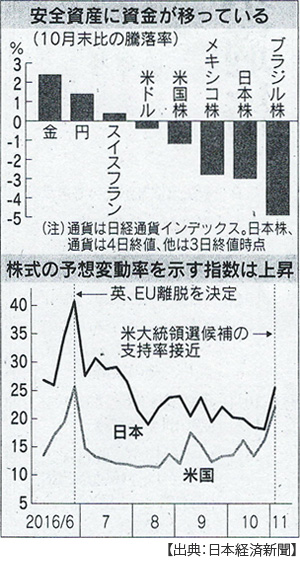

FBIが爆弾を落としてから両候補の支持率は接近しはじめ、そのあとを追うようにNY株は連日下げた。これを追って日経平均も一時300円超下げた。11月1日の世論調査ではついに一部のメディア(ワシントン・ポスト、ABCテレビ共同調査)で支持率が逆転した。1週間前にはクリントン候補が12ポイントもリードしていたのに、トランプ候補が1ポイント上回ったのだ。

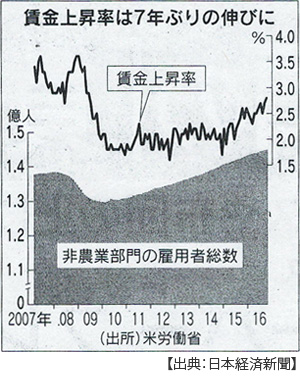

翌2日に開かれたFRBの公開市場委員会(FOMC)は追加利上げを見送ったが、これはすでに織り込み済み、株価は下がり続ける。4日には米労働省が10月の雇用統計を発表し雇用増は順調で賃金も7年ぶりの伸びを見せた。なおも株価は下がり続ける。NY株は7営業日続落し、機関投資家が運用の目安としているS&P500種指数は9日間続落した。これは1980年以来36年ぶりの事態だ。

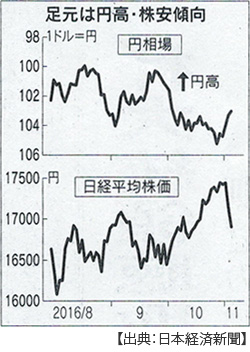

リスクに怯えて株を売った資金は安全資産に逃避する。金と円が買われた。米雇用統計によって12月の利上げ観測が高まった(本来ならば円売り・ドル買い)にもかかわらず、円は買われ続けた。

金融市場は警戒心を強めた。何を警戒したといえば、もちろんトランプ米大統領誕生だ。そうなればNY株は下がり、円高になり、そして日本株も下がるだろう、それもかなりの変動幅になるだろうと。

FBIがまたもや突然捜査の幕を降ろしたらNY株は一時300ドル高となり、外為市場は1週間ぶりに円安となり、日経平均も271円高と大きく反発した(欧州株も戻った)。

4.なぜ悪夢なのか

トランプ米大統領誕生は金融市場に長期にわたる不透明感を与えるだろう。かれらはそれを警戒し、まさかとは思うのだけど、そのまさかは起こりうるのだと、そしてそれがまさかであるがゆえに混乱は予想できない、だから悪夢なのだ。

トランプ候補は、並みの閣僚とか議員ならば、その失言一言あれば、そのスキャンダル一件あれば即辞任だろうケースを百言百件持っている。だから「まさか」なのだ。だとしたら予想外を予想すればいいではないかと言う向きもあるだろうが、それが予想できないのだ。

トランプ候補が叫ぶ全ての政策はその実現性が極めて疑わしいし、政策と政策の関連性は支離滅裂だし、なお具合の悪いことにその政策は前言撤回が繰り返されている。つまり大統領としてなにをしようとするのか、誰も予想もできないし、だから備えることも不可能なのだ。しかし、誰がなろうともアメリカ大統領の権限は圧倒的に強いのだ。

5.悪夢から覚めることができるのか

そんなに心配するなよ、ブログを更新アップしたあと明日のお昼過ぎにはヒラリー・クリントン新大統領誕生のニュースを見ることになるから。

たしかにそうなれば、金融市場から「トランプ・リスク」は払拭されるかも知れない。でも考えてみよう。悪夢の主役はトランプ候補というキャスティングだとして、その悪夢の舞台は紛れもなくそこにあったのだ。その舞台は、果たして終幕とともに撤収されるのだろうか。

クリントン新大統領にリスクはないのだろうか。メールや肺炎だけではない。その政策は支持されているのだろうか、いやその前に理解されているのだろうか。個別政策は大統領になってから評価すればいいことかもしれない。今言えることは、クリントン候補の政策にも一貫性は見られない。揺れに揺れている(ブレているというべきか)。

クリントン候補に同情してみよう。ヒラリー・クリントンは、主要大統領候補のなかで唯一不人気率の低かったバーニー・サンダースを相手に民主党候補指名を激烈に戦い抜いてきた。そしてサンダース支持票を取り込むためにかなりの分野で政策の折衷を図らねばならなかった。

ようやくの思いで民主党候補指名を果たしたら、今度はトランプが相手だ。この二人がまともに政策を論じ合っているところを見たことがない。アメリカ大統領選挙におけるテレビ討論会はディベート番組であるだけではなく各候補の政見放送も兼ねている。相手は誰であろうとまずは自身の政策をしっかりと論じるべき場所だ。

二人は言葉尻を取り合って、眉間にしわを寄せて罵り合って、どちらがマシかを視聴者に映していただけだった。クリントン候補はトランプ候補の攻撃を受けて、肺炎は心配なく、メールは問題なく、ウォール街とはそれほど親しくないと反論する。観るものに「本当だろうか」と思わせていただけのように見えた。クリントン候補は勝つとしても勝つ前に失ったものが大きすぎたのだ。

6.悪夢を生んだ「格差」

アメリカの10月の賃金は前年同月比で2.8%伸びた。これは7年ぶりの伸び率だ。雇用も16万人増えた。これで雇用は6年以上増え続けている。アメリカの非農業部門雇用者総数はリーマン・ショック以前を上回るようになった。しかしリーマンショック前のアメリカの賃金上昇率は3%以上あった。つまり雇用の増加ほど賃金は伸びていない。

これは比較的賃金の高い製造業雇用者数が減っているからだ。10月の雇用統計を見ても3カ月連続で減っている。リーマンショック前と比べても150万人減っている。増えているのは製造業と比べて平均時給が3~4割も低い小売業やレジャー・接客業だ。そのため中間層の年収(家計所得の中央値)は2007年と比べて2%下回っており、これに対して高所得者層(上位10%)の年収は4%増えている(11月5日付日本経済新聞)。

危機のなかでオバマ氏は「変化」を訴えて支持され、そして失望された。格差は広がり怒りを生んだ。この格差に対する怒りこそが今回のアメリカ大統領選挙を混乱させたのだと思う。

サンダース氏はこの格差を前にして「希望」を語った。金融依存のアメリカ資本主義は改善することが可能だと訴えた。トランプ氏はこの格差を前にして「憎悪」を駆り立てた。エスタブリッシュメント(既得権益者層)に対する怒りだけではなく、貧しい人々に対しても排外主義を煽り続けた。それが間違っているという違和感よりも、それは分かりやすいという共感の渦を作り上げることに成功した。

クリントン候補(ブログがアップされたときには大統領かも知れない)は、女性の代表である前に、かつてファースト・レディでありかつて国務長官であった。輝かしいエスタブリッシュメントの代表であり、オバマ政権の主要閣僚であり、そして格差は拡大しているのだ。

もう投票が終わる頃だから遠慮はいらない、トランプ氏が勝てば悪夢だ。クリントン氏が勝っても悪夢の舞台は、つまり格差への怒りは収まらない。クリントン新大統領がサンダース氏が訴えた「希望」を背負うことができるかどうかはわからないが、トランプ氏が煽った「憎悪」を背負わされるということだけは間違いないようだ。

日誌資料

-

10/26

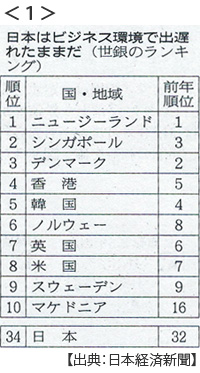

- ・ビジネス環境、日本34位に下落(世界銀行ランキング)政府目標遠のく<1>

- 前年は32位 起業のしやすさ89位 資金調達82位 建設許可の取りやすさ60位

-

10/27

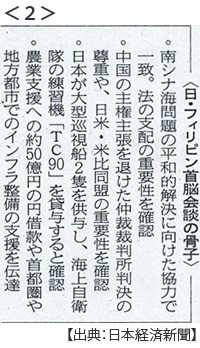

- ・日フィリピン首脳会談(26日、東京)ドゥテルテ氏、日中「等距離」 <2>

- 南シナ海「法の支配重要」 経済支援最優先 反米発言は止まらず

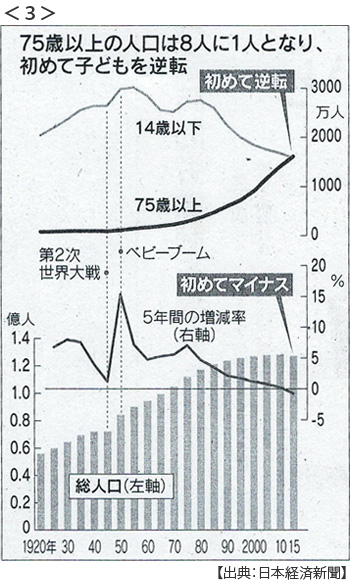

- ・2015年国際調査確定値 75歳以上、子供上回る 総人口は初の減少 <3>

- 総人口96万人減 75歳以上「8人に1人」(30年間で3.4倍)14歳以下(4割減)を上回る

- ・韓国大統領、友人への内部文書流出で批判強まる 軍事・外交資料も流出か

- ・サムスン、スマホ96%減益(7-9月)「ノート7」発火響く 半導体部門は堅調

-

10/28

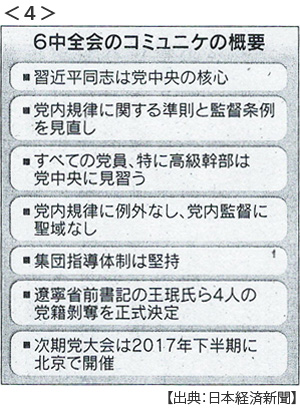

- ・中国6中全会閉幕 習氏、党の「核心」に 別格の指導者 <4>

- 権力集中、弱まる集団指導体制 綱紀粛正「例外なく」反腐敗、幹部に主眼

- ・ドイツ銀、黒字300億円(7-9月) 経営不安、ひとまず後退

- ・雇用改善景気波及弱く 消費者物価0.5%下落

- 求人倍率25年ぶり1.38倍(建設業3.45倍、飲食などサービス2.97倍、正社員0.89倍)

- 失業率3.0% 2人以上世帯消費支出2.1%減(7カ月連続マイナス)

-

10/29

- ・米、2.9%成長に改善(7-9月年率)2年ぶり高水準 輸出10%伸び

- 円高警戒ひとまず後退 米利上げ観測強く3カ月ぶり105円台

- ・米FRI クリントン氏捜査再開 メール問題で新疑惑

- ・東南アジア新車販売9月4%増 フィリピン16%増、ベトナム24%増 タイは先行き不透明感

-

10/30

- ・韓国検察、文書漏洩巡り大統領府を捜査 退陣求め2万人集会

-

10/31

- ・訪日客初の2000万人突破(30日)地方への分散化進む

- 中国が全体の3割近く東アジアで7割超 三大都市圏58%増に対し地方は69%増

-

11/01

- ・上場企業4年ぶり減益 4~9月最終25%減 円高・新興国減速響く

- 輸出企業への打撃大きく 半面、合理化などで半数は増益確保

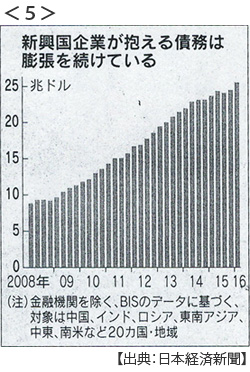

- ・新興国の企業債務膨張 金融緩和背景、7年で3倍 世界経済のリスクに <5>

- 新興20か国をBIS調べ 2008年末の9兆ドルから25兆ドル 同時期GDPは1.5倍

- ・米物価9月1.7%上昇 年内の利上げ後押し

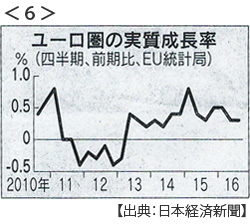

- ・ユーロ圏、年率1.4%成長(7-9月)緩やかな回復維持 <6>

- ドイツの個人消費がけん引 10月消費者物価は0.5%上昇

- ・TPP、今国会承認へ 衆院4日通過 会期延長も視野

- ・物価2%目標先送り「18年度ごろ」に 黒田総裁の任期中困難 日銀決定会合

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。