今週のポイント解説(8) 03/02~03/10

マイナス金利と円高

1.「株高・円安に力」

黒田日銀総裁は正直というか嘘をつききれない人柄なのだろう。3月7日都内での講演でマイナス金利導入によって株高・円安に向かうとの見解を示した。1月30日の記者会見では株価や為替については一切触れなかった。もちろん中央銀行が「これは通貨引き下げ措置です」と言うわけがない。たいへんなことになる。あくまでもその効果は資金が融資に(そして投資に賃上げに)向かうところにあるとされていた。

しかし、すでに指摘したように→ポイント解説(6)参照、民間金融機関の日銀当座預金の一部に「手数料」を課したところで、その資金は企業融資には向かわない。行き先のない資金は一時的に株式市場に流れ込むことはありうるだろう。アメリカとの金利差拡大による円安を材料とした株高も期待できるかもしれない。

しかしマイナス金利導入発表以降、外国為替市場はむしろ円高に動いていった。株価も乱高下を繰り返しながら下げ基調だ。なぜマイナス金利でも円高なのだろう。

なるほど資金は金利の低いところから高いところへと動くと考えられる。低金利通貨が売られ高金利通貨が買われれば、低金利通貨の為替レートは下落するだろう。しかし言うまでもないことだが、為替レート変動要因は金利だけではない。ここは謙虚に経済学テキストに戻って考えてみよう。

2.購買力平価

完全に自由な競争市場では、理論的には同じモノは同じ値段になる(一物一価の法則)。NYで1本1ドルのボールペン、同じモノが東京で120円ならば1ドル=120円となる理屈だ。東京の物価が下がってそのボールペンが115円に値下がりすれば1ドル=115円、つまり5円の円高になる。為替レート変動率は物価上昇率と連動するということだ。

日銀は、マイナス金利導入とともに物価上昇率2%という政策目標達成時期を「2016年後半ごろ」から「17年前半ごろ」へと先送りした。これで先送りは三度目だ。つまり3年間以上実施された異次元緩和は日本の物価を上げることができないでいる。そしてその金融緩和政策は限界に近づいていると見られている。

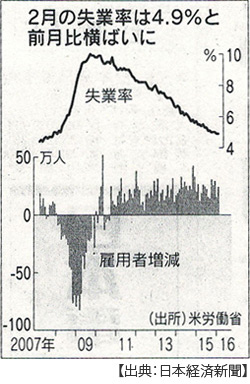

一方アメリカは雇用統計が堅調で、だからこそ利上げに踏み切った。2月の就業者数も24万人増えて市場予測を大きく上回った。日本の企業物価は2月3.4%下落し、これは5年3カ月ぶりの低水準だ。日米の物価上昇率の差が拡大すれば、それは為替市場では円買い材料となる。インフレ率のより低い通貨は高くなると考えられるからだ。

3.経常収支黒字

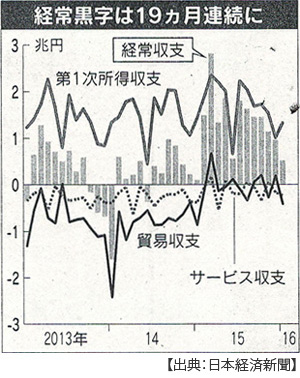

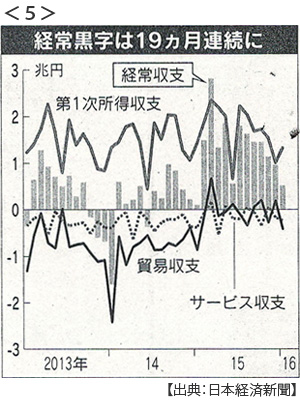

日本の経常収支が黒字だということは受け取ったドルが手元に残ることを意味する。これを円と交換すればドル売り円買いとなって円高になる。日本の経常収支は今年1月で19カ月連続の黒字となっている。1月単月で黒字額は5200億円、これは前年同月の5倍の規模だ。

そもそも2012年以降の急速な円安は、その前年の東日本大震災と原発稼働停止が背景となっていた。原油、天然ガスはもちろんのこと復興資材も大量に輸入しなくてはならない。これらのほとんどはドル建て商品であるから円をドルに替える必要があり、そこに異次元緩和が重なった。これを材料とした投機筋の円売りドル買いが大量に発生した結果だった。

一昨年以来の原油価格急落は、経常収支のなかの貿易収支赤字を劇的に縮小させた。外国人観光客急増で旅行収支黒字も過去最高水準に達した。為替差益で儲けた大企業は積極的に海外に投資を増やし、海外子会社からの利子配当受け取りが大幅に増えた。これらすべてが円高材料となる。

黒字だと言って喜んでいてはいけない。経常収支は一定期間における対外バランスを示しているが、これは対内バランス、つまり国内貯蓄と国内投資の差額に等しい。つまり経常収支が黒字だということは国内の貯蓄が国内の投資に向かっていないことを表している。そしてそれがデフレ要因となっているのだ。

4.美人コンテスト

国際経済学のテキストにかならずといってよいほど紹介されるのが、このケインズの学説だ。金利、物価、経常収支など様々な材料で外国為替は売り買いされている。どの材料が「美人」なのかは市場参加者の主観に委ねられている。市場参加者の多数が美人だと思えばそれが美人になるのが投機の世界だ、と。

日銀は金利が美人だと思ったのかも知れないが、世界の投機筋がそう思うとは限らない。世界市場はすっかり「緩和依存」に浸っている。ショートカットが流行っているときに髪を切っても目立たない。いきなり髪を短くすれば一時的なサプライズ効果はあるだろう。その効果はすぐに失われる。周りは髪の短い人ばかりなのだから。

それ(金利)よりも、物価上昇率や経常収支といった材料が目立ったとしてもなんら不思議ではない。アメリカの追加利上げは先送りされる。昨年12月に発表された年4回の利上げが実際に実施されると考えている者はごく少数だろう。EUも中国も追加緩和を繰り出してくものと予想されている。こうした緩和頼みが実質的に「通貨安競争」をスタートさせているとすれば、円が一方的に売られる材料はどこにあるのだろうか。

5.円は「安全資産」?

アメリカ金融緩和と中国公共投資という巨大なふたつの成長エンジンがフル稼働しているうちは、投資家達は積極的にリスクを取りに行っていた。つまり株式や途上国通貨、はては格付けの低い社債など利幅の大きいものを欲しがった。これを「リスク・オン」市場と呼ぶならば、今は「リスク・オフ」市場となっている。利回りはどれほど低くても、極端な話マイナスであっても元本を大きく割り込むリスクを避けようとしている市場だ。

こうしたなかで円高になると、かならずといってよいほど使われる表現が「安全資産とされている円」というものだ。所得も貯蓄も圧倒的比重を円で保有している我々は、うっかりホッとしてしまう、「安全なんだ」と。

彼らが円は安全資産だと言うときに、その根拠はおおむね次の三つだ。ひとつ、日本には莫大な対外純資産がある。ふたつ、経常収支が黒字だ。そしてみっつ、日本政府が発行している国債の大半が国内で消化(購入・保有)されているというものだ。だからリスク・オフ市場では変動リスクの低い円が買われ、結果的に円高になっていると。

ここでやっかいなのは、それら根拠が比較的中長期の傾向であるために、円が安全資産である、つまり変動リスクが低い状態が中長期続くという錯覚を与えるのだ。しかし今、円を買う投機筋はそれら中長期的根拠を材料としているわけではない。

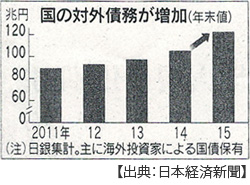

さて買われている円は日本国債だ。なぜマイナス利回りの国債が買われるのだろう。それは日銀がマイナス金利導入と異次元量的緩和を同時に実施しているからだ。つまり、日銀はどんな金利(価格)であろうが国債を買うため、買い手はどんな低い金利で買ったとしても損をすることはない(3月9日付日本経済新聞)。そして買い手の主役は外国人だ。この結果、政府の対外債務は昨年末で122兆円と1年間で17%増えた(同上)。

ドルを保有する外国人投資家がマイナス金利で円を調達すれば、マイナス金利の国債に投資しても利益を確保できるからだ。もちろん償還期日まで保有すれば損をする。あくまでも「短期的な」利ざや稼ぎなのだ(『週刊エコノミスト』2月16日号が詳しい)。

6.そのツケは国民が払う

マイナス金利は不思議な世界だ。政府は借金をして返済の時にはマイナス金利分が棒引きされる。金融機関や外国人投資家は国債の短期売買で利益を出している。「日銀だけが損をしている」(3月3日付日本経済新聞)。日銀の運用利益の一部は国庫に納付されている。日銀が損をしているということは、この納付金が減るということだ。すると将来、国民福祉の何かが削られるか、追加の負担が発生する。

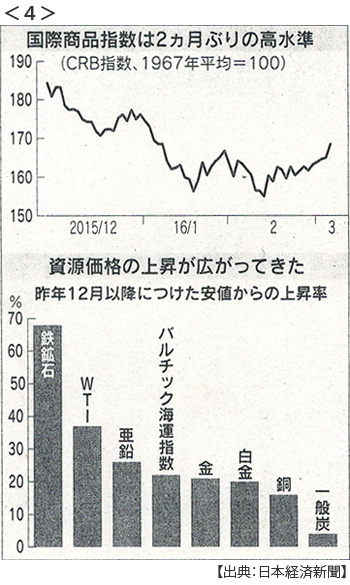

さらに深刻なシナリオが用意されている。すでに国債市場では需給が逼迫し(流通している国債が少ない中で売り買いが過熱している)、それだけ価格(金利)が不安定になっている。リスク・オフ市場において日本国債買いは緊急避難的な取引だから、ひとたびリスク・オン市場へと国際金融市場の潮目が変われば、誰もマイナス金利の国債など保有しておきたいとは思わないだろう(実際に国際資源価格は昨年末以来にわかに上昇しはじめている)。

そう、日本国債の国内消化率は以前ほど高くはない。外国人投資家保有率は急速に高まっている。これらが一気に売り浴びせられたなら、国債価格は急落する。すなわち長期金利は急騰する。経済成長の足かせとなり、財政赤字は膨張する。売り逃げたものだけが利益を得ることになる。それが安全資産の正体なのだ。

日誌資料

03/02

・国連安保理が北朝鮮制裁を決議、鉱物禁輸など 米欧が独自制裁

韓国外務省「最も強力で実効的な決議」 北朝鮮が飛翔体発射、制裁に反発か

・安倍首相「改憲、任期中に」 国会3分の2確保へ意欲

・韓国輸出額2月12.2%減 前年同期比減は14カ月連続、3カ月連続2桁減

03/04

・ブラジルGDP昨年3.8%減 資源安響き6年ぶりマイナス

・英産業界「EU残留」鮮明 従業員に同調求める動き

離脱、英経済にダメージ 英政府が検証結果を公表

03/05

・米雇用、2月24万人増 市場予測大きく上回る <1>

米景気警戒感和らぐ FRBは中国減速懸念 利上げ時期慎重に判断

03/06

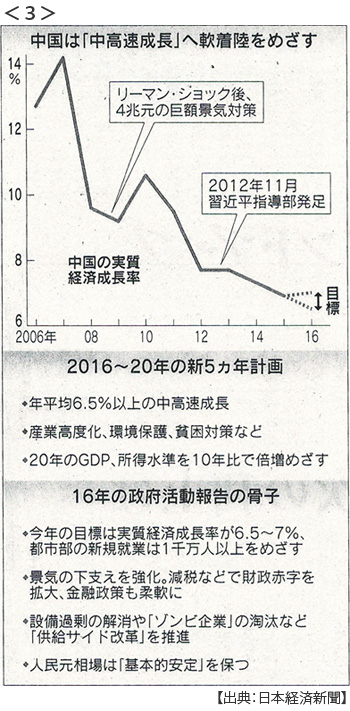

・中国全人代開幕「6.5%以上」成長目標 5カ年計画で構造改革 <2> <3>

成長持続へ投資 交通網に年2兆元(34兆円)超 調整長期化で雇用に影

03/07

・米韓、最大の軍事演習 30万人規模 北朝鮮、反発強める

北朝鮮内陸部へ侵攻想定 中国「重大な懸念」 ロシアも懸念「緊張高める」

・黒田日銀総裁 マイナス金利「株高・円安に力」 デフレ回帰否定

03/08

・資源価格に底入れ感 鉄鉱石7割高 原油2カ月ぶり高値一時37ドル台 <4>

中国財政出動、産油国増産凍結の動きにに期待 投機筋が思惑買い

・日本、TPP法案閣議決定 農家支援、著作権延長など一括法案に

・中国2月輸出25%減 6年9カ月ぶり減少幅 輸入も13%減

・日本経常黒字1月5200億円 前年比5倍 <5>

黒字は19カ月連続 貿易赤字は前年同月比52%減 旅行収支は1347億円で過去最大

03/09

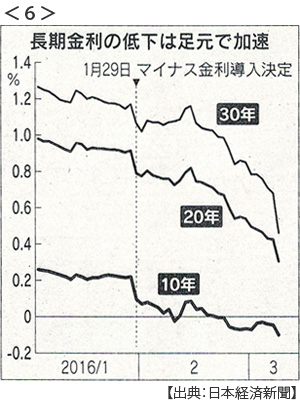

・長期金利マイナス0.1% 最低更新、債券市場に過熱感も <6>

追加緩和期待背景に 外国人大量買い

・TPP来年発効見通せず 日本、今国会承認は微妙 米、批准は大統領選後に

03/10

・高浜原発運転差し止め 大津地裁が仮処分「関電の安全立証不足」

稼働中で初 3号機きょう停止

・企業物価2月3.4%下落 5年3カ月ぶり低水準

・北朝鮮がミサイル発射 短距離、日本海へ2発 南北経済合意の無効宣言

開城工業団地、金剛山観光事業、南北鉄道・道路連結などすべて

※PDFでもご覧いただけます

![]()