今週の時事雑感 09/04~09/17

もうトランプ以前の世界には戻れない(その1.カーク氏追悼式典のトランプ)

9月21日に開かれたチャーリー・カーク氏の追悼式典を、ぼくはBSニュースで観ていた。妻エリカさんが、容疑者について「私は彼を許します」と懸命に声を絞り出す姿が、ぼくの潤んだ視野で揺れた。一瞬、本当に久しぶりにアメリカ社会に希望を見た気がした。エリカさんは力強かった、「憎しみに対する答えは憎しみではなく、愛なのです」と。なかなか言えるものではない。ぼくはそこに「信仰の力」を見た。しかし、トランプ政治の最大の特徴のひとつが、この信仰の力の政治利用なのだ。

トランプは…、トランプはなんと、自分の支持者集会定番のカントリー曲で登場した。そしてカーク氏が、自身の移民政策、関税政策、州兵派遣を支持していたと言い、「チャーリーは私たちの信念を語ったために殺された」と断言した。「私は彼(容疑者)を憎み、敵対者を許さない」、「暴力の大半は左派で起きている」と決めつけ、「ファイト」絶叫を3回繰り返した。

涙が乾いたなんてものではない。まったく別の種類の何かが眼底から滲み出るような感情だ。そしてずっとこの数年間感じてきたこと、今年になってますます強く感じていた思いを声に出して吐き捨てた、「もうトランプ以前の世界には戻れない」。

トランプは、遺族の前で故人を利己的に利用した。「エプスタイン・ファイル」やイラン空爆などで揺れるMAGAの再結集のために、カーク氏を殉教者と呼び、保守的キリスト教と政権を一体で語り、左派との非妥協的な対立構図をでっちあげて、それを社会に突きつけた。

11日にはヘグセス国防長官がSNSに「殺害を祝っている兵士や国防総省職員を追跡し、絶対に容認しない」と投稿し、15日にはルビオ国務長官が「同胞の死を喜ぶ外国人を受け入れない、国外追放も覚悟しろ」と投稿した。「内心の自由」を恫喝したのだ。18日にはトランプが自分に批判的なテレビ局は「放送免許を取り上げるべきではないかと思う」と、あからさまに「言論の自由」を恫喝した。

実際にABCテレビは人気トーク番組「ジミー・キンメル・ライブ」の無期限放送休止を決めた。これは放送が再開されたが、トランプは他にもニューヨーク・タイムズの社説が名誉毀損にあたると損害賠償を求め、CBSニュースも訴えた。

かつてのアメリカではありえないことだ。しかし今、そのありえないことをトランプは毎週2つ3つやらかしている。例えばあのニュース、驚いた。9月15日、ベネズエラから麻薬を積んでいるとみられる船舶を空爆した。警察による取り締まりではなく軍事行動だったのだ。もちろん犠牲者も出たから、これは民間人に対する軍事攻撃として国際法違反の指摘もある。しかしトランプは「テロリスト3人を殺害した」と、これを正当化しようとしている。

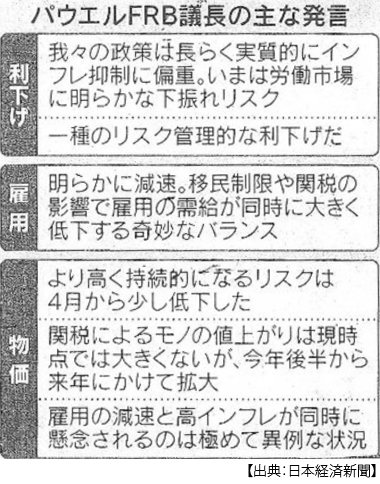

さて、このブログは「週間国際経済」なのだから、国際経済に関連する時事問題を扱おうとするのが趣旨だ。したがって今回ならばFRBの利下げ再開が取り上げられるのが順当なところだ。もちろんこれはとても興味深いテーマだ。トランプ関税の消費者物価への波及が潜航するなかで、奇妙な労働市場バランス(移民排斥のなかでの需給安定)や富裕層の高額品購入支出に支えられた消費の堅調、価格転嫁を小出しにする関税コスト。金融政策決定は、右にインフレ再燃、左に景気後退の平均台の上でバク転するような難易度だ。

そこをトランプは、その平均台を激しく揺するのだ。「中央銀行の政治的独立性」に露骨に介入するどころか、ついにはそれを支配しようとする企てがあからさまになってきた。前例なき大統領によるFRB理事解任と司法省による捜査、現役政府高官(ミラン大統領経済諮問委員会委員長)のFRB理事兼務。この強烈な政治的圧力がいつ世界金融市場の悪いシナリオ、ドル信認の低下の決め手となってもおかしくないのだ。

トランプ関税とトランプの利下げ圧力の組み合わせは、実体経済の投資手控えで景気先行きが不透明な中で緩和マネーが再膨張するというということを意味する。これを「トランプ語」に翻訳するとこうなる。どうも関税と移民制限で景気が悪くなるかもしれない。減税して財政も悪化するから利払い負担も軽くしたい。どんどん金利を下げて、それを燃料にして来年の中間選挙まで景気を刺激し続けないといけない、ということだ。

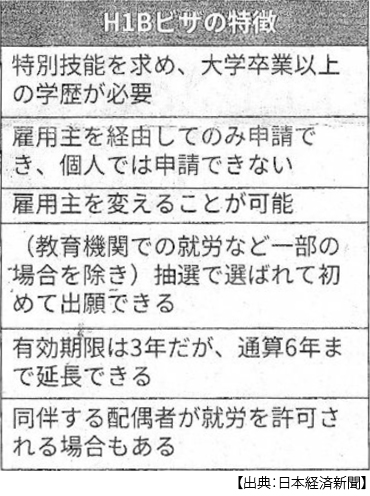

さらには移民排斥の過熱化だ。9月5日には、ジョージア州の韓国現代自動車が建設中の電池工場で外国人労働者475人が拘束された。19日には外国人の就労ビザを厳格化し、高度人材向けの「H1B」には年間10万ドル(約1480万円)の手数料を課すと発表した。一瞬、ケタを聞き間違えたのかと思う額だ。

アメリカのIT産業の一人勝ちを維持しながら製造業を復活させたいのなら、まったくそれに逆行する政策だ。これもトランプ語に翻訳するならばこうなる。どうも関税引き上げで企業が求人を控えだしている。この雇用不安をなだめるためには一層の外国人人材を排除してアメリカ人の雇用を守っているという印象を、来年の中間選挙まで維持していかなくてはならない。このようにトランプにとって、金利も雇用も物価も、来年の中間選挙の後のことはどうなろうとかまわないのだ。もうその先には、「トランプの選挙」がないからだ。

こうして犬笛の毒性が日増しに強くなっていく。支持者にウケさえすればいいのだ。それも支持層の一部にウケればいいのだ。そのためには分かりやすく、すなわち劇的でなくてはならない。あからさまでなくてはならない。そのために社会が分裂してもかまわない、いやむしろ分裂こそ支持固めだ。さらに支持層内部で対立が生じても、そもそも利害が一致している支持層ではない。怒りも不満もその背景は人によって様々だからだ。だがその怒りを煽れば支持は固まるというのが、トランプの経験則なのだ

カーク氏射殺事件以降、アメリカのSNSでは「内戦」というワードが急増しているという。保守派もリベラル派も(この区分も今となってはどうかと思うけど)双方が、カーク事件は相手が内戦を起こすために企てたという主張が目立つという(9月14日付日本経済新聞夕刊)。これをトランプは、「過激左派が問題だ。かれらは悪質で恐ろしい」と煽り、カーク事件の容疑者には「死刑が執行されることを願う」とまで言い切った。大統領が量刑にまで言及するのは異例というか、異常だ。これもまた、死刑制度を支持する福音派(右派)に向かって吹いた犬笛なのだろうか。

「内戦」のイニシャルを大文字にすればCivil War、「南北戦争」だ。アメリカ人戦死者が最も多かった戦争だ。この分裂を克服し融和を維持するために連邦政府は存在し、合衆国大統領には絶大な権力を与えられているのではないか。内戦は、相手を殲滅するまで続く。トランプの経済政策は、かれの支持者たちに希望を与えるものではない。自業自得だ、ざまあみろ、ではない。SNS時代の怪物トランプは、それならそれでなんら躊躇なく、さらに鋭利な憎悪を煽って強権的に統治することを選択し続けるのだろう。その傷は、いつか癒やされるのだろうか。残念ながら、それは極めて疑わしい。

「もうトランプ以前の世界には戻れない」のだ。ぼくはうなされたようにそう繰り返す。そしてふと、気がついたのだ。そのトランプ以前の世界は、真っ当な世界だったのか、そしてそれははたして持続可能な世界だったのだろうか。そう問うことによって、これからの世界を考えることが求められているのではないかと。

トランプのキャラクターがあまりにも鮮烈であるために、今回のようにいつしかぼくはそれを視座の中心に置くようになっていた。そうではなくて、あるいは同時にそのもう一方では、極端に言えばそのトランプのキャラクターを雑音として消音して、視座を再構築して静かに観察することもまた必要なのだ。トランプの時代が終わることで、この混迷が解決されるわけではないからだ。

問うべきなのだ。トランプ以前の世界は、トランプ以前の国際貿易は、国際金融は、安全保障体制は、はたして持続可能なシステムだったのだろうか。そしてそれら「トランプ以前の世界」には「もう戻れない」のならば、世界はいったいどこに向かおうとしているのだろうか。

そんなこと、ぼくに書けるのだろうか。おそらく無理だろう。失敗し、挫折するに違いない。でもそれを問い、それを表現しようと試みることはまだ教員を、つまり若い知性との対話を続けるのならば、避けることができない課題なのだ。

日誌資料

-

09/04

- ・中ロ朝3首脳 対米結束を誇示 強権陣営 世界秩序試す

- 抗日戦争勝利80年記念式典

- ・韓国、TPP加盟検討表明 米関税に対応、貿易多角化

- ・ハーバード助成停止違憲 米地裁判決 若い交渉に影響も

- ・適性外国人法の適用「違法」 米控訴裁、移民追放巡り判断 政権側は上訴へ

-

09/05

- ・実質賃金、7月0.5%増 7ヶ月ぶりプラス ボーナス伸びる

-

09/06

- ・米雇用減速、8月2.2万人増 6月間マイナスに 失業率4.3%に上昇

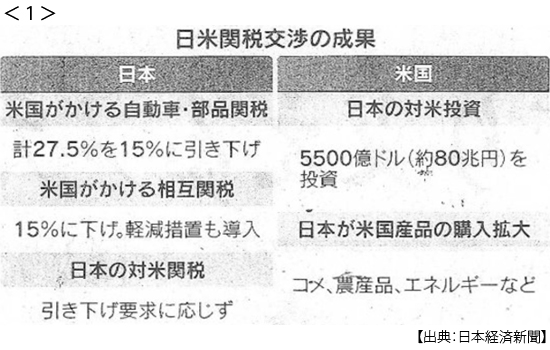

- ・日本車関税15%に確定 米大統領令 赤沢氏 発効「2週間以内」 <1>

- 相互関税に軽減措置 80兆円投資は米主導

- 80兆円投資くすぶる火種 「トランプ氏が対象選定」明記 不調なら関税上げ

- ・米、現代自工場で475人拘束 大半が韓国籍 不法就労の疑い 巨額投資に冷や水

- ・米財務長官、FRBを批判 米誌寄稿 リーマン危機後「権限逸脱」

- ・米「戦争省」に改称署名 大統領令 トランプ氏、国防総省から

-

09/07

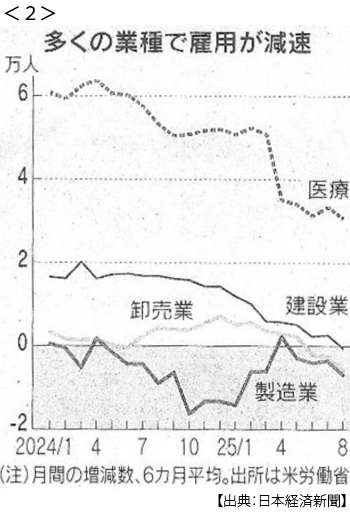

- ・FRBに連続利下げ圧力 8月雇用統計2.2万人増に鈍化 <2>

- 景気減速懸念裏付け 「年内3回」予想7割に

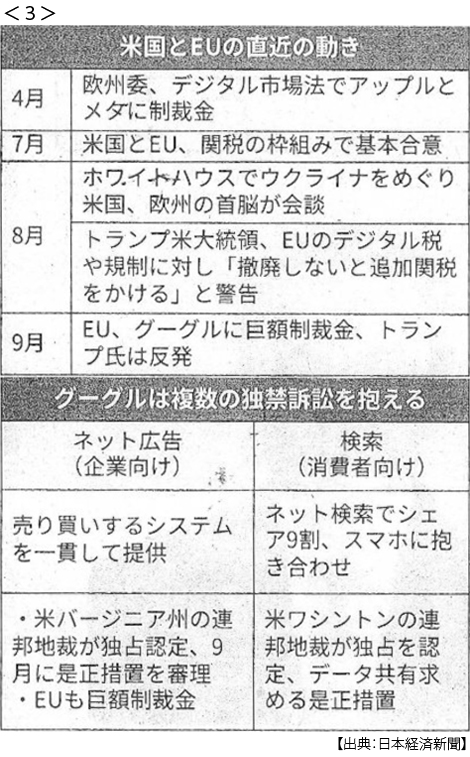

- ・EU、グーグルに制裁金 広告独占で5000億円 トランプ氏、報復示唆 <3>

-

09/08

- ・石破首相退陣へ 党内分断回避で続投断念 次期総裁選は「不出馬」

- ・タンス預金、13兆円減 金利上昇・強盗リスク意識

- ・GDP年2.2%増 上方修正 4~6月改定値 個人消費が上振れ

- ・経常黒字、7月2.6兆円 19.1%減 所得収支の黒字幅縮小

-

09/09

- ・習氏「保護主義に抵抗」 BRICKS首脳 米関税巡りオンライン協議

- ・現在自「米国第一」に暗雲 拘束事件で工場建設停止 生産拡大計画に遅れ

-

09/10

- ・中国企業3年ぶり増益 1~6月1%増 東南ア輸出が支え

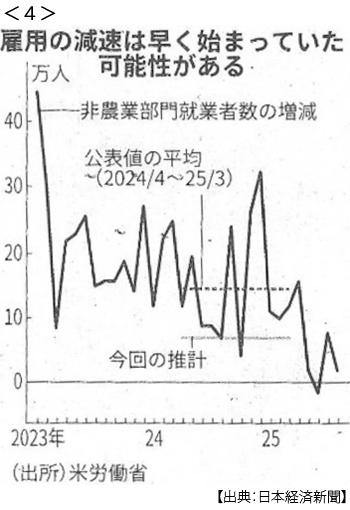

- ・米雇用、91.1万人下方修正へ 3月時点 公表より大幅に弱く <4>

- ・仏、財政再建行き詰まり バイル内閣不信任で総辞職 政権、一段と求心力低下

- ・トランプ氏、対中敵視しぼむ 来月末に首脳会談案 覇権争い岐路

-

09/11

- ・仏長期金利イタリア超え 26年ぶり、政治不安映す 財政改善に挫折

- ・NATO、ロシア無人機撃墜 ポーランド侵犯 緊急協議を開催 <5>

- トランプ氏 ロシアに不快感

- ・カタールでハマス幹部攻撃 トランプ氏「非常に不満」 イスラエル批判 抑制的

- ・米捕手活動家、銃撃で死亡 トランプ氏支持のカーク氏 米分断深まる

-

09/12

- ・米消費者物価2.9%上昇 8月、関税の価格転嫁続く

- ・メキシコ、最大50%関税 中国車など検討 対米交渉の材料に

- ・NY株、初の4万6000ドル台 物価・雇用指標 利下げ観測強まる

-

09/13

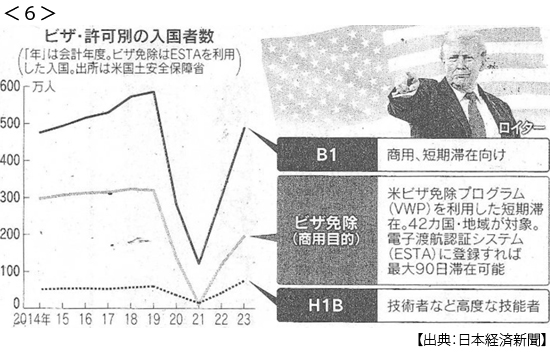

- ・ビザ規制 米進出の不安要因 日本勢もリスク点検 取得もハードル <6>

- 米にも「副作用」 人手不足や投資減退

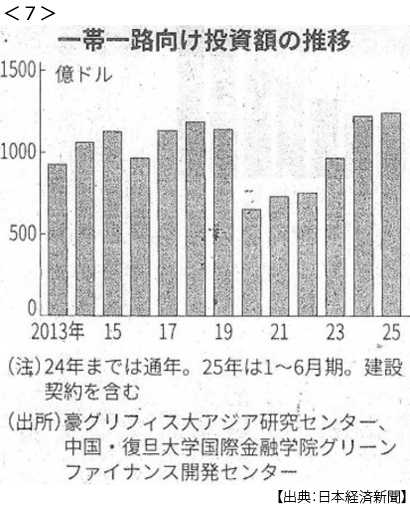

- ・中国、アフリカ投資6兆円 1~6月 「一帯一路」で攻勢 <7>

- 米支援縮小のスキ突く

- ・フィッチ、仏国債格下げ 財政不安視 初のシングルA格

-

09/14

- ・トランプ氏 プーチン氏に「我慢限界」 対ロ圧力難航いら立ち

- 「NATOはロシア原油購入停止を」トランプ氏、制裁に条件 にじむ手詰まり感

- ・米社会の分断に拍車 保守活動家射殺 SNSで「内戦」急増

- ・国連総会「2国家共存」採択 日本など賛成 イスラエル・米反対

-

09/15

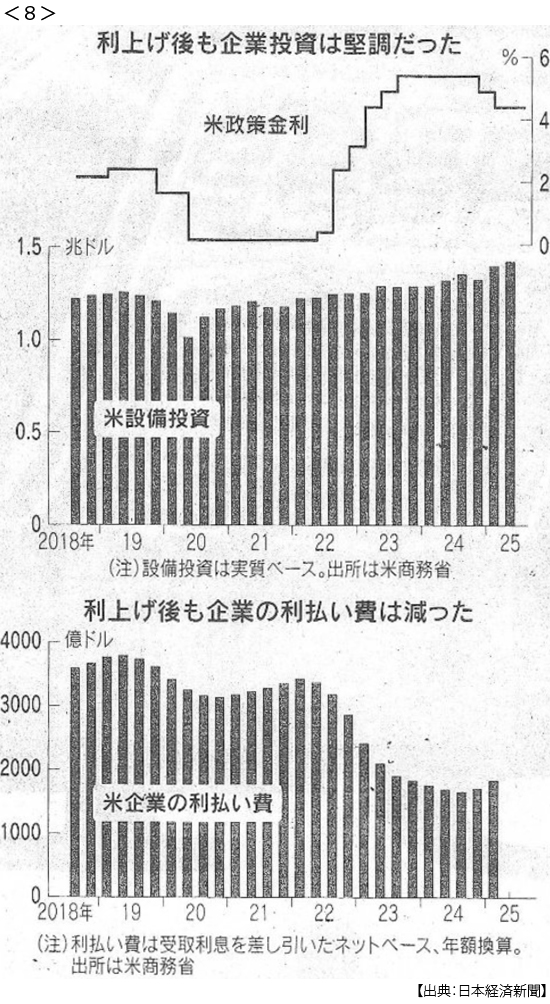

- ・米利下げ迷わすデータ インフレ率高止まり ファンド融資膨張 <8>

- FOMC、16日から 解釈誤れば失速リスク

- ・高齢者29.4%最高更新 総務省 就業者930万人、働く人の7人に1人

-

09/16

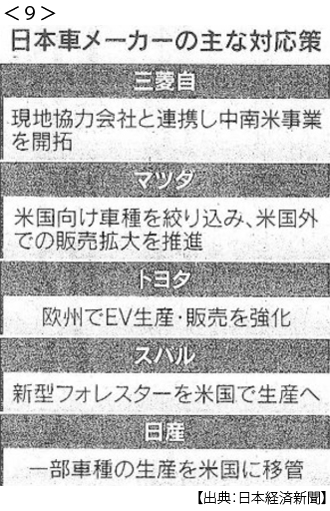

- ・車関税15%に下げ 米、日本との合意受け午後から <9>

- 日本車、米以外の販路拡大 三菱自、中南米へ輸出

- ・アルファベット3兆ドル突破 時価総額、4社目 「解体危機」遠のき

- ・米上院、ミラン氏承認 FRB理事 政府高官と兼務

-

09/17

- ・米中貿易協議、首脳会談へ「進展」演出 対ロ制裁踏み込まず

- TikTok売却期限延長 関税・半導体は持ち越し

- ・ガザ市侵攻「大量虐殺」 国連認定 イスラエルを批判

- ・対米輸出額13.8%減 8月、5ヶ月連続マイナス

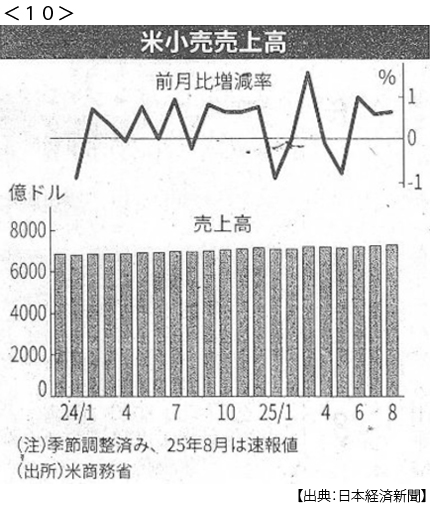

- ・米小売売上高8月0.6%増 3ヶ月連続プラス 関税値上げ広がらず <10>

- ・トランプ氏、NYタイムズを提訴 社説など「名誉毀損」 賠償2兆円求める