今週の時事雑感 10/13~10/30

負けに不思議の負けなし

お元気そうでなによりだ。バーニー・サンダース米上院議員(民主党会派)の舌鋒は相変わらず鋭い。「労働者階級の人々を見捨てた民主党が労働者階級から見捨てられても、さほど大きな驚きではない」(11月6日のX投稿)。民主党はすでに白人労働者層の支持を失っていたが、現在では中南米系と黒人の労働者の支持も失ったと、痛烈だ。もちろん民主党指導部は反論している。しかし事実、激戦州ではそれまで民主党支持層だった中南米系および黒人のトランプ支持は倍増していた。BBC(11月7日配信)によると、ペンシルベニア州の投票数の約5%をラティーノ(中南米系)有権者が占めていたがその42%がトランプ候補に流れた。2020年選挙では27%だった。トランプ候補は今回、ウィスコンシン州でも黒人有権者から22%の支持を得たが、これは2020年の8%から3倍近い増加だ。

50:50といっても大谷選手ではない。アメリカ社会の分断は文字通り「真っ二つ」だ。赤い州と青い州は確定していて、そこでの選挙人は「フィフティ・フィフティ」。ついに激戦州(スイング・ステート)は7州にまで減ったが、ここでの支持率も「フィフティ・フィフティ」。それをトランプ候補が全部獲得した。

たしかにトランプ被告はむちゃくちゃだ。2016年からずっとむちゃくちゃだ。でもそのむちゃくちゃの内容が変化している。2016年も2020年もトランプ候補はQアノン的陰謀論と混在した白人至上主義で、製造業の非大卒白人労働者と極端にまで保守的な福音派を岩盤支持層にしているポピュリストだった。しかしコロナ・パンデミックとポスト・コロナ・インフレを経て、9%を超える失業率、5%の利上げのなかで、つまりトランプ候補は4年近くも白人だけではない、より広く労働者階層の「怒り」を煽り続けてきたのだ。

じつはバイデン政権の経済政策はマクロ的にはけっして落第ではない。わずかな期間で失業率を4%前半の完全雇用水準に戻し、インフレ率も3%以下に、高い金利のもとでも先進国で最も高い経済成長率を維持し、ついに利下げ局面にまでアメリカ経済を導いた。しかし、低所得者層にインフレ高金利による生活苦は不公平に偏って強いられ、一方で景気回復の恩恵からは遅れて取り残された。こうした人々に対して、アメリカ民主党はじゅうぶんに寄り添えたとはいえない。

おそらく民主党指導部は言うだろう、じゅうぶんに寄り添ってきたと「今まで通り」。いな、今まで通りでは収まらないのだ。トランプ被告が彼らの不満を、不安を、疎外感を、怒りを煽り続けているのだから。バーニー・サンダース議員は指摘する、国民が「怒り、変化を求めている」一方で、民主党指導部は「現状を守っている」と。その結果として、アメリカ政治には大統領選だけではなく、上院も下院も共和党過半数の「トリプル・レッド」が突きつけられるのだ。

ハリス候補は、今さら言うまでもないことだが、民主党大統領候補の座を勝ち取ったのではなく、バイデン氏に席を譲られた候補だ。したがって「現状を守っている」しかなかったのだろう。その「現状」とは、リベラルゆえに、ポピュリストのように単純化することができない。多様性を重視し、包摂的でなくてはならない。立場が違えば怒りの方向も違う。リベラルは、そのどちらか一方の怒りに立って進むことはできない。怒れる民にとって、その曖昧さがまた怒りの矛先となるのだ。

トランプ陣営は、ここを徹底的に攻撃した。フェイクでもいい、人権侵害でもいい、怒りの薪をくべれば発火するのだから(スーザン・ワイルズさんは、そうとうの凄腕だと思う)。バイデン政権はイスラエル事態に明確な立場を取ることができない。対してトランプ陣営は、何も言わなくてもいい。放っておけばハリス陣営はアラブ票を失い、リベラルな反ネタニヤフ派ユダヤ人の支持も失う。媚びたところで保守的ユダヤ票は、どっちにしてもトランプが獲得するのだから。

移民問題では、バイデン政権は最も大きくブレた。しかも当初、その担当はハリス副大統領だった。国境の壁の建設を止めたり再開したり、不法移民流入に対して寛容だったり取り締まったり。不法移民の大量流入は、むしろ「不法ではなかった」移民にとって様々な場面で不満となる。

物価対策でもそうだ。たしかに住宅は高くなっている。若い世代には手が届かない。でもハリス候補の新規住宅購入支援もすべての有権者にとって納得がいく公約ではない。そうしたなかで高い住宅ローン金利で高い住宅を、それまでしっかりと納税してきて、やっと購入できた人々にとって、これから新規購入する人たちに自分たちが支払った税金から300万円以上の補助金が出ると聞けば、納得するだろうか。

地球環境問題でも、バイデン政権は大きく揺れた。脱炭素と保護貿易主義は両立しないことは何度も繰り返し指摘してきた。さらにシェールオイル採掘におけるフラッキング(水圧破砕法)についてはハリス候補自身が規制すると明言していたものを、その大油田のペンシルベニアで前言撤回してしまった。

そうしたなかで、ハリス陣営にとって頭が痛いのがアメリカ「緑の党」から大統領選候補が出馬していることだった。バイデン政権のイスラエル政策に不満を持つものの、だからといってトランプには投票できない、あるいはバイデン政権の環境対策に不満をもつ有権者にとって、この「緑の党」が受け皿となる可能性があった。欧州16ヵ国の「緑の党」は11月1日に、このアメリカ「緑の党」とは価値観が異なり、自分たちはハリス候補を支持しているという共同声明を出している。言うまでもなくこのアメリカ「緑の党」が得た投票は、ハリス票を奪うのだから、結果的にトランプ有利に働く。

ハリス陣営はどんどん劣勢になっていく。最終盤はは民主主義を守り、女性の人権のために戦う、この2点に絞って追い込みをかけた。さて、はたしてそれは労働者階層や低所得者層の怒りに届くイシューだろうか。人工妊娠中絶については、トランプ候補はしれっと各州が決めることだとほとんど取り上げもしない。ハリス候補は2016年のヒラリー・クリントン候補の「ガラスの天井」総括を踏襲して、アメリカ史上初の女性大統領を訴えることについて封印してきた。それが最後にフェミニストの旗手となり、それが保守的な白人女性や黒人男性の離反を生んだとも分析されている。

なにより、いやこれは個人的な感想だが、最後の追い込みであれほどまでに華やかなセレブたち、ビヨンセやレディ・ガガ、ハリソン・フォードやブルース・スプリングスティーンが応援する姿は、はたしてどうなのかとぼくは胸がざわついた。ぼくはそれぞれのキャラクターをリスペクトしているが、しかしセレブたちであることは否定できない。現状に対して怒っているのは、貧しい人たちなのに。

バーニー・サンダース議員の投稿はこう結ばれていた。「(民主党は)多くのアメリカ人が感じている痛みや政治的な疎外感を理解できるだろうか」と。

さて、負けに不思議の負けなしだとして、「勝ちに不思議の勝ちあり」なのだ。トランプ被告が再びアメリカ大統領になることは、やはりどこまでいっても不思議なのだ。彼は多くの裁判の被告人で、すでにいくつかの有罪判決を受けていて、脱税もして不正会計もしている。さらに今回の選挙戦でも嘘に嘘を重ね、多くの人々の人権を踏みにじる発言を繰り返している。それに眉をひそめる人よりも、大笑いして喝采する人がアメリカにはわずかに多かったということだが、それもまた不思議なのだ。

終盤になってトランプ勝利を予想する人は過半だったと思う。まずマーケットはとっくに「トランプ・トレード」に傾いていた。しかし選挙結果を予想することは容易でも、その果ての4年間のアメリカの、そして世界の政治経済を予想することは極めて困難だ。

さてぼくたちは再び、いやじつはこれまでのように、トランプ被告と付き合っていかなくてはならない。まずは最初の2年間、中間選挙まではたいへんなことになりそうだ。でもまだその先があるのだから。問題は、トランプ政権との「付き合いかた」、あるいは「距離の取り方」だとぼくは思う。次回から少しずつ、その話し合いを始めていこうと思っている。

日誌資料

-

10/13

- ・衆院選党首討論 歳出増や減税策先行 金融政策「期待表明はある」首相

-

10/15

- ・衆院選公示27日投開票 石破政権に審判 自公過半数で攻防

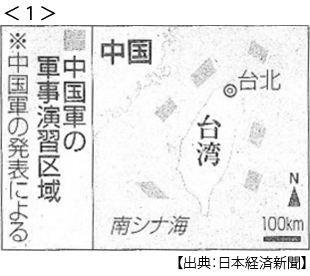

- ・中国軍が台湾包囲演習、台湾主要港制圧想定 「独立を抑止」頼政権を威圧 <1>

-

10/16

- ・世界の公的債務、100兆ドル超 今年末試算 IMFが警鐘

- ・イスラエル「イラン石油施設狙わず」報道 原油、一時5%超下落

-

10/17

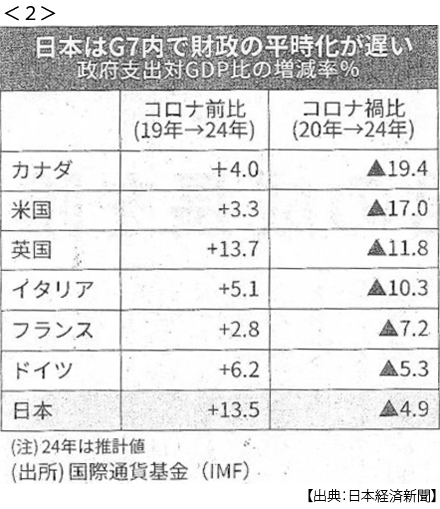

- ・日本、戻らぬ財政規律 GDP比支出抑制、G7で最小 ルール実効性低く <2>

- 20~24年4.9%減 米英は10%超減

- ・貿易赤字14.4%増3.1兆円 上期、円安で輸入膨らむ

- ・アマゾン、小型原発に投資 750億円 米でAI向け電力確保 Microsoft Googleも

-

10/18

- ・欧州中銀、0.25%利下げ 2会合連続、景気失速懸念

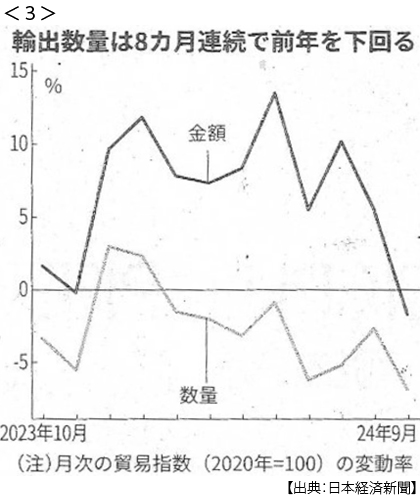

- ・輸出数量、円安でも伸びず 4~9月4.3%低下、額は最高更新 <3>

- ・ハマス最高指導者殺害 シンワール氏 イスラエル発表 「人質奪還まで攻撃」

- ・消費者物価2.4%上昇 9月、5ヶ月ぶり伸び縮小

-

10/19

- ・中国 細る内需 刺激策後手 7~9月GDP4.6%に減速 成長率目標(5%)に暗雲

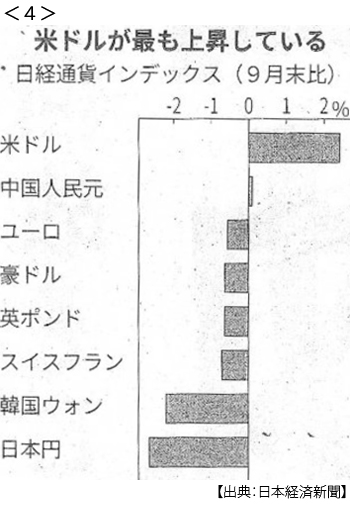

- ・「米ドル1強」再び 円、2ヶ月半ぶり150円台 米景気の底堅さ意識 <4>

-

10/20

- ・米利下げ1ヶ月 リスク資産に資金流入 ITバブルと共通点も

-

10/22

- ・中国、矢継ぎ早に金融緩和 企業向け金利0.25%下げ 鈍い資金需要、融資3割減

-

10/23

- ・米株 先行きに陰り ゴールドマン、今後10年予想 収益率4分の1に

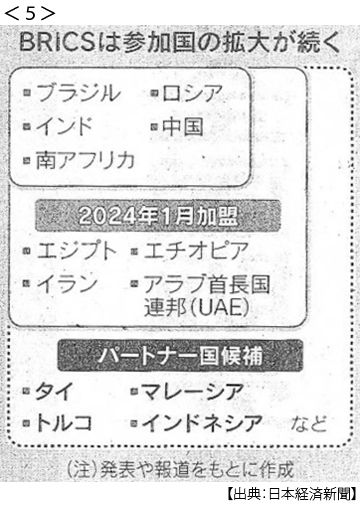

- ・BRICS首脳会議開幕 中ロ、対米協調を確認 中印首脳5年ぶり会談 <5>

- 陣容を拡大 米欧に対抗「パートナー国」創設

-

10/24

- ・日銀総裁、利上げ継続示唆 「正常化は始まったばかり」 G20財務相会議開幕

-

10/25

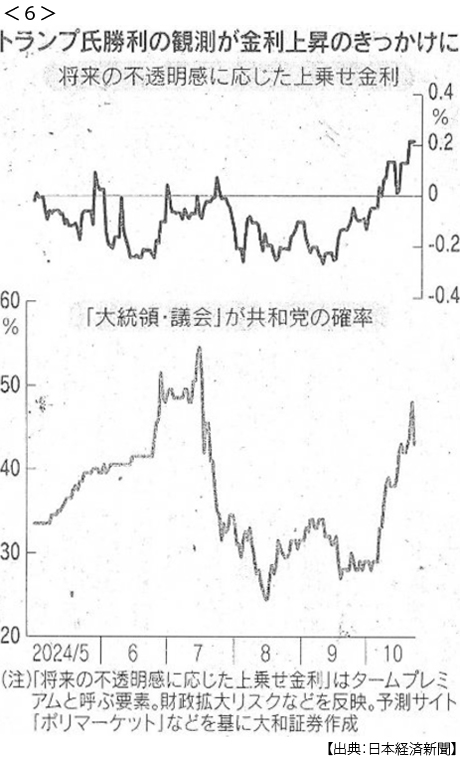

- ・米金利、再び上昇 10年債、一時4.26% トランプ氏勝利・インフレ警戒 <6>

- 円153円台、3ヶ月ぶり FRB高官も利下げペース慎重に

- ・BRICS拡大 同床異夢 中ロ、反米欧へ取り込みk トルコ・タイ、経済実利に期待

-

10/26

- ・G20財務相会議が閉幕 米大統領選控え議論停滞 世界経済「下振れリスク」

- ・マスク氏、危うい接近 トランプ氏の勝利に賭け 利益誘導の懸念

-

10/27

- ・イスラエル、イランに反撃 「抑制的」強調 エネルギー・核施設は回避

-

10/28

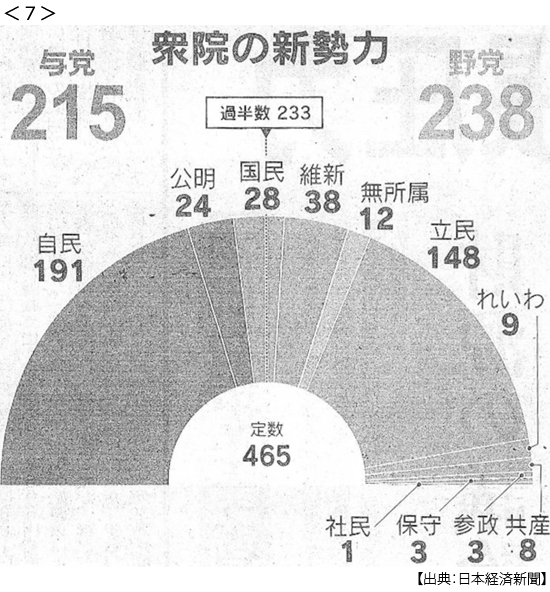

- ・自民大敗191、立民148 自公過半数割れ15年ぶり 首相、連立拡大探る <7>

- 維新・国民民主を念頭に連立や部分連合視野

-

10/29

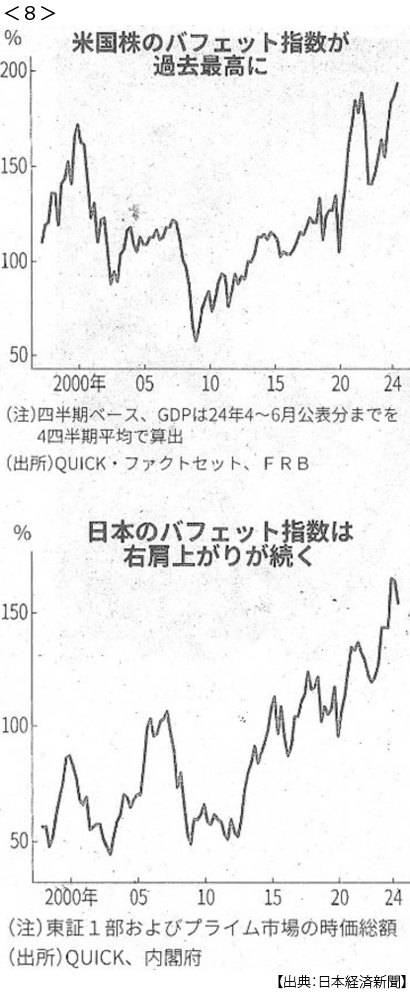

- ・米株時価総額GDPの2倍に 「バフェット指数」過去最高 割高感を指摘する声も <8>

- ・北朝鮮兵ロシア西部配置 NATO事務総長が確認 ウクライナ戦線投入 韓国「予想より早い恐れ」

- ・女川原発、午後に再稼働 福島第1と同型 事故後で初

- ・米、対中投資規制1月発効 半導体やAI 先端技術流出防ぐ

-

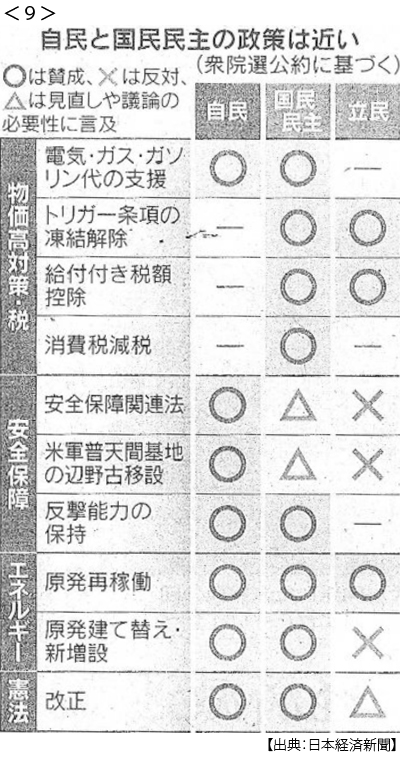

10/30

- ・国民民主、連立加わらず 首相、部分連合打診へ 「103万円の壁」協議 <9>