今週のポイント解説 11/01~11/07

日銀は政策を修正したが、岸田政権は財政赤字増で支持率を稼ごうとしている

日銀政策修正

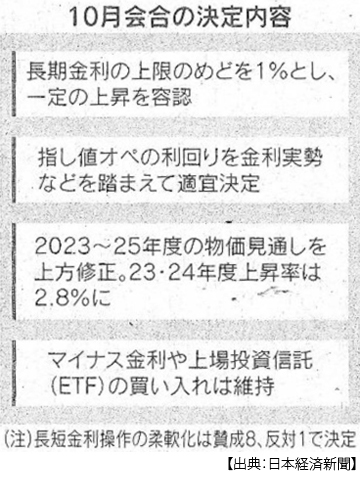

10月31日の金融政策決定会合で日銀は、長期金利の上限について1%を超えることを容認しました。イールドカーブ・コントロール政策の修正です。まずぼくは、これでおおむね日本の長期金利は正常化(市場で決まる)されたと思っています。

家計に対する影響を考えましょう。まず住宅や自動車を買うときのローン金利が上がります。今ローンを組んでいる人たちにはじわじわと負担が増えるでしょう。これから購入を考えている人たちにはハードルが上がるかも知れません。一方、定期預金金利は上がります。決定会合の翌日には三菱UFJ銀行の10年定期の金利が100倍になりました。100倍といっても0.2%ですが。でも日本の家計が保有する現預金は1200兆円近くありますから、これから預金金利が0.5%でも上がれば助かりますね。

さて、中央銀行の使命は物価です。9月の実質賃金は2.4%減って、18ヶ月連続のマイナスです。賃上げは進んでいますが、それより物価上昇率のほうが高い状態です。9月の消費支出も2.8%減りました。これでは景気が良くならないでしょう。物価上昇の大きな要因は円安です。円安の最大の材料は、日米の金利差拡大です。中央銀行は為替の安定に役割があるわけではありませんが、物価の安定には円安に知らん顔はできないでしょう。

さて日銀が一定の長期金利上昇を容認しました。続いて11月1日にはアメリカのFRBが金利を据え置きました。これで円安が止まればいいのですが、実際のところむしろ円安が進んでいます。マーケットから見ると、今回の日銀政策修正はインパクトに欠けるのです。

マイナス金利は維持

イールドカーブ・コントロール修正については、すでに市場は織り込んでいました。金融政策決定会合の前には日本の長期金利は1%直前まで上昇していましたから。でも日銀は「マイナス金利」は維持したのです。世界で唯一、政策金利がマイナスの日本。円を借りてドルに替えようという動きは止まりません。

ではなぜ、日銀はマイナス金利を維持するのでしょうか。植田総裁は、賃上げが持続するかどうか見極めたいと言っています。賃上げによって消費が増えて物価が上がるならば、極端な金融緩和政策は必要でなくなるからです。でもぼくはマイナス金利を止める、つまり「利上げ」をすることによって日銀の政策的意図が明確になり、過度な円安を落ち着かせることができるだろうにと、思っています。名目賃金も大切ですが、実質賃金がマイナスで消費が冷えている大きな原因が円安だからです。

植田先生は、そんなこと当然考えたうえでの判断でしょう。そこでぼくが(というか市場関係者の多くが)心配しているのは「日銀の政治的独立性」です。アベノミクス最大の特徴は、本来政治的に独立しているべき中央銀行に政府が介入し、「物価上昇率2%」という政権公約を受け入れさせてきたところにあります。それが異次元緩和であり、マイナス金利であり、イールドカーブ・コントロールでした。そして今もなお、安倍派は自民党内最大派閥なのです。

その安倍派は会長がまだ決められないまま、故安倍氏の遺訓でまとまっています。その最大の遺訓がアベノミクスで、アベノミクスって何なんだといえば、大胆な金融緩和と財政出動なのですから、日銀はその圧力を受けていると見られているのです。そして選挙が近づいているのなら、利上げは負担増というイメージを国民が持つことを政権党は嫌がるでしょう。ですから11月1日付日本経済新聞では、「解散・総選挙が遠のけば日銀にとって身動きが取りやすくなる面がある」と書いているのです。

潜在成長率

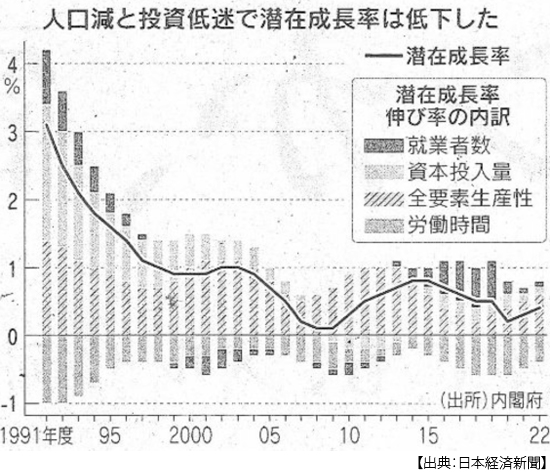

植田総裁は、長期金利は「1%を大幅に上回るとはみていない」と指摘しています。ぼくもそう思いますし、ほとんどの市場関係者もそう思っているでしょう。なぜなら、長期金利は「経済の体温計」と呼ばれていますが、日本経済は冷えたままだろうということです。長期金利は将来の経済成長への期待が反映するのですが、日本経済には、期待されるほどの実力がないということになります。その経済の実力を測る概念として「潜在成長率」があります。その潜在成長率が1%を大きく下回っているのだから、長期金利は1%を大幅に上回ることはないだろうという理屈です。

潜在成長率とは、労働投入量・資本投入量・生産性の3要素で決まります。労働投入量と聞くだけで希望が薄れますよね。そう、少子化です。日本では生産年齢人口(15~64歳)が毎年50万人以上減少し、全人口に対する比率は6割を下回っています。

経済成長率はGDP(国内総生産)の増加率ですよね。それは生産された付加価値の合計ですが、もちろん生産額全体と密接に関係しています。さて、生産額とは(労働者数)×(労働時間)×(労働生産性)ですよね。この労働者数が大きく減少していますし、日本の労働生産性はOECD加盟38ヵ国中27位と最低レベルです。このままだと生産額を増やすためには労働時間を増やすしかありません。長時間労働が常態化すると少子化が加速しますし、リスキリングの時間もなくなり生産性も上がらないでしょう。

そんな日本の潜在成長率は2022年度で0.4%しかありません。アメリカの1.8%とは比べものになりません。つまり経済の実力が0.4%なのに、そしてそれが大きく改善される見込みもなければ、長期金利が1%を大きく上回ることはないだろうということになります。

財政再建

とはいえ、1年前までゼロ%だった日本の長期金利は1%近くになりました。長期金利の指標は10年物国債利回り、つまり政府が借金をするときの金利ですよね。ですからこれからは政府の借金返済負担が増える、借金そのものも増えるということです。

そんなことは初めから分かっていたことでした。ですから日銀は、量的緩和によって物価上昇率目標を2%にするという政策を政府と共有するとき、その前提条件として財政再建を求めていたのです。金融緩和が終了したときにたいへんなことになるからです。しかしアベノミクスは、借入れ金利ゼロをいいことに国債を発行しまくっていました。またコロナ禍で歳入は減り歳出は増え、財政赤字は大きく膨張していきました。そのツケがまわってきているのです。

日本の政府債務はGDPの2.5倍になっています。2倍を超える国は日本だけです。それだけに長期金利の上昇は、借金の利払い負担が重くなります。そもそもそこまで借金をしていったい何に使っていたのでしょう。少子化は加速し、生産性も上がっていないのです。

さて、長期金利は1%を大きく上回ることはないだろうと言いましたが、それはあくまでも理論的なお話です。これ以上無節操に財政赤字が増えていけば、例えば市場が警戒しているのがアメリカ格付け会社による日本国債の「格下げ」です。「世界で最も安全な資産」とされているアメリカ国債でも、格下げによって長期金利が上昇しました。

発行済み日本国債の50%以上は日銀が保有しています。残る40数%のうち14.5%を海外投資家が保有し、これは邦銀の13.1%を上回っています(11月15日付日本経済新聞)。よく日本の財政赤字は国内での貸し借りだから大丈夫とか言う人がいます。でもこの海外投資家が国債売りに出れば確実に長期金利は急上昇するでしょう。

潜在成長率が0.5%前後なのに、長期金利が1%を大幅に上回ることになればたいへんなことになります。この「悪い金利上昇」が最悪のシナリオだということに、ぼくたちはもっと警戒するべきだと思います。

岸田減税と解散風

岸田さんが、税収が思ったより増えたから「還元」すると言い出しました。税収が増えたのは物価が上がってそのぶん消費税が増えたから、円安で企業収益が増えたからです。いずれにせよ税収が増えたことは悪いことではありません。でも巨額の借金をしている人が、思いのほか収入があったからご飯を奢るというのではなく、それで借金を少しでも返済したらどうか、という話ですよね。良い格好するなと。その良い格好したのが岸田さんです。支持率が低いからです。

ぼくは日本の財政赤字が異例の規模に膨れ上がった理由のひとつに、内閣総理大臣が勝手に衆議院を解散することを許してきたことがあると思っています。もちろん国会(立法府)が内閣総辞職を可決しそうになったり、予算案が通らなかったりしたときには、総理(行政府)が議会を解散して有権者に信を問うことはありだと思います。でも「今なら選挙に勝てそうだ」という魂胆で、主権者が選んだ議員をクビにすることは許してはいけないと思いますし、そんな権限を総理に与えているという法的根拠もないと思っています(極端に解釈を広げていると言うべきかもしれません)。ですから日本財政は、賢い支出ではなく「バラマキ」が横行するのだと。

今、衆議院の任期は2年近く残っています。しかし自民党総裁としての岸田さんの任期は来年9月までです。続投したい岸田さんは、「解散するぞ」として求心力を維持したいのです。でも内閣支持率が高くないと解散ができません。そこで「還元」を口走り、自民党内からその挙げ足を取られたら「減税」という軽さです。それも岸田さんの言う所得税減税は、法律改正が必要だから来年6月くらいに、それも4万円くらい、1年限りという、地味すぎるものです。しかも「税収増」はもう使ってしまっているから、減税するなら赤字国債ですよと、自民党税調からバラされてしまいました。

そこで慌てたのでしょう。臨時閣議で17兆円を超える経済対策を決定し、補正予算案は13兆円超え、これで23年度の新規国債発行額は44兆円を超えました。

そんなに借りてだいじょうぶですか。金利は上がっているのですよ。

そんな日本の民主主義ですが、岸田内閣の支持率は大幅に下落しています。減税するといっているのに不支持が増えているのです。その減税も「適切でない」が60%を超えています。ついに岸田さん、解散総選挙を断念したようです。日本の民主主義が勝ちました。

財政に対する関心は、その国の民主主義のレベルを測る重要な尺度のひとつです。岸田さん、有権者の民度を甘く見ていましたね。まさか憲法改正とかで巻き返そうとか、そこまで有権者を見下すと、ほんまに辞めさせられますよ。知らんけど。

日誌資料

-

11/01

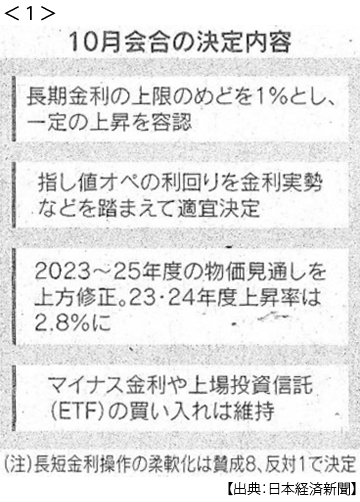

- ・日銀、長期金利1%超容認 政策を再修正 総裁「大幅には上回らず」 <1>

- 円下落、一時151円台 長期金利上昇、0.955% マイナス金利解除へ関門

- 「金利1%」低温経済に変化 預金で利子収入 家購入にハードル 不採算事業の再編契機に

- ・ユーロ圏マイナス成長 7~9月前期比0.1%減、年率0.4% 利上げ、物価高が重荷

- ・ガザ難民キャンプ空爆 イスラエル

-

11/02

- ・円、33年ぶり安値迫る 日米金利差、依然縮まらず 潜在成長率の低さ背景に

- ・AI悪用阻止へ情報共有 英でサミット、共同声明 研究者間で枠組み構築

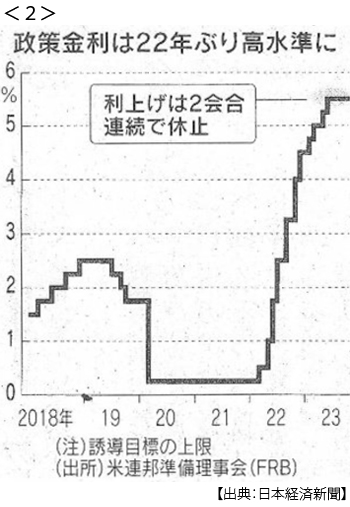

- ・FRB、金利据え置き 2会合連続 追加利上げ否定せず <2>

- 利上げ、「終結宣言」なき休止 市場は終了観測強く 米市場に安心感 国債増発規模小さく

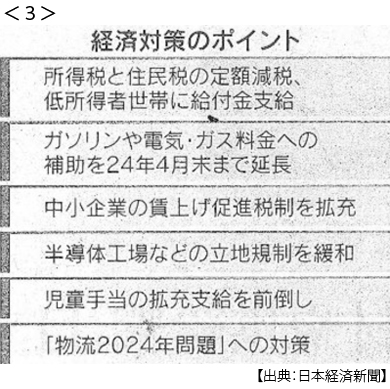

- ・首相「物価高超す所得増実現」来夏賃上げ・減税で 17兆円台経済対策決定 <3>

-

11/03

- ・ウクライナ反攻5ヶ月 領土奪還0.3%どまり 来春まで膠着か

- ・EU、メタの追跡広告禁止 個人データの利用問題視

- ・イスラエル首相支持急落 ハマス奇襲巡り不信 司法改革で分断 強硬策傾斜も

-

11/04

- ・イスラエル、一時停戦拒む ネタニヤフ氏、米国務長官と会談「全人質解放が優先」

- ・対中投資、初のマイナス 7~9月 外資、スパイ摘発強化も影

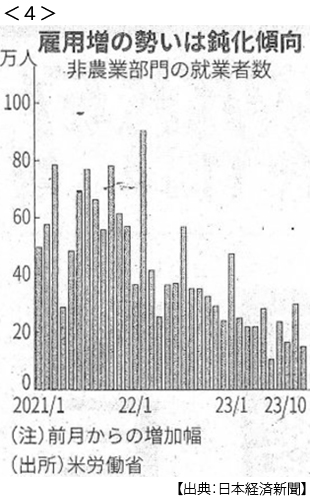

- ・米雇用、15万人増に鈍化 10月、予想下回る 失業率3.9%へ上昇 <4>

- 米長期金利8ヶ月ぶり下げ幅 週間で0.27%、4.57%近辺に 雇用鈍化、利上げ終結観測

-

11/05

- ・米経済、迫る転機 倒産倍増、コロナ並み水準 住宅、38年ぶり買いにくさ

- サービス業に陰り 10月景況感、5ヶ月ぶり低水準 高金利が重荷に

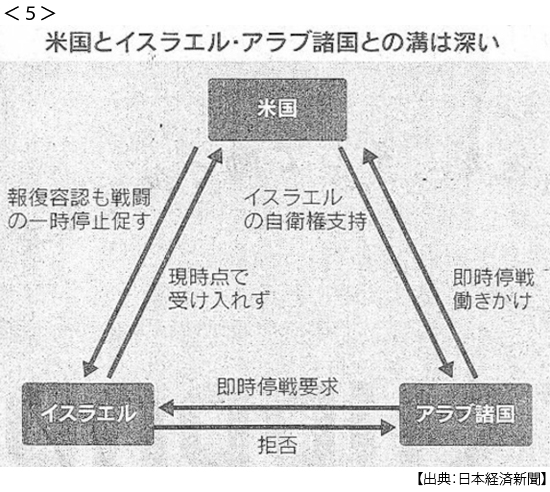

- ・ガザ難民キャンプに攻撃 イスラエル軍 国連運営の学校が被害 <5>

- 米・アラブ外相会談は平行線 中東外交袋小路に 世界各地で大規模デモ

-

11/06

- ・米国務長官、イラク電撃訪問 駐留米軍攻撃阻止、協力求め

- ・イスラエル首相 ハマス掃討を強調 極右閣僚、ガザへの核使用「選択肢」

-

11/07

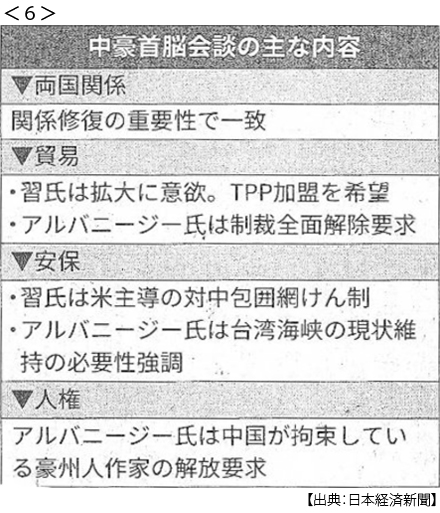

- ・中豪 打算の貿易正常化 北京で首脳会談 日米は接近警戒 <6>

- オーストラリア、輸出増で支持回復 中国、対中包囲網くさび

- ・実質賃金9月2.4%減 18ヶ月連続マイナス 消費支出9月2.8%減、7ヶ月連続減

- ・グレテス国連事務総長、人道停戦訴え「ガザは子どもたちの墓場」

- ・米大統領「ガザ戦闘停止を」 イスラエル首相と電話協議