今週のポイント解説 05/06~05/12

インフレが止まらない

1.悪いインフレ

前回見たようにFRBは5月4日、通常0.25%刻みを2倍の0.5%利上げし、量的引締めも前回(2017~19年)の2倍のペースで保有資産を減らしていくことを決定した。なんとしてもインフレを抑え込むという姿勢の表れだ。

物価は需要と供給の関係で上下する。総需要、つまり消費や投資が供給を大きく上回り景気が過熱して物価が上がるいわゆるデマンド・プル・インフレには利上げなどによって資金供給量を絞ることが求められる。しかしこれは景気が良くなっているのだから「良いインフレ」だと言うこともできる。

しかし現在の世界的なインフレは、資源高と供給制約によるコスト上昇の影響が大きい。このコスト・プッシュ・インフレは「悪いインフレ」だと言われることが多い。この場合、通貨供給量を減らすことがどこまで有効なのか、むしろコスト上昇で下押しされる景気をさらに悪化させる懸念もある。

インフレを抑え込むことができず、景気も停滞すればスタグフレーションという合併症を引き起こし、効果的な処方箋が見つけられない最悪のシナリオが浮上する。最近のインフレ圧力材料を観察してみよう。

2.エネルギー

FRBの政策決定会合の翌日5月5日にOPECプラスが開かれ、現行の小幅増産を6月も続けることで合意した。おもに中東産油国で構成されるOPEC(石油輸出国機構)とロシアなどを加えたOPECプラスの産油量は世界の半分近くになる。米欧はロシア禁輸で供給が減った分、OPECに増産を求めていた。

その期待は空振りだった。OPECにすれば増産はロシアとの関係悪化、つまりOPECプラスという価格カルテルの値打ちを下げることになりうる。脱炭素で先行きが暗い化石燃料だから、今高く売れるならば高く売りたいだろう。するとこれからも大幅な増産は見込めない。

それでも米欧日のG7は8日の首脳協議で、G7向けの約3割を占めるロシア産石油の輸入禁止で一致した。ロシアも黙ってはいない。国営ガスプロムが12日、ポーランド経由の天然ガス供給を停止した。このため欧州のガス相場が一時2割あまり値上がりした。

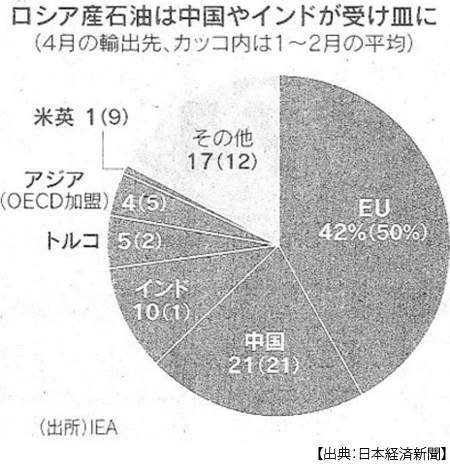

ここで問題になるのが対ロシア禁輸制裁の効果だ。ロシア産石油の輸出先は産油国であるアメリカとイギリスを合わせても全体の1%、EUは42%、つまり半分に満たない。制裁に参加していない中国(21%)は横ばい、10%のインドや5%のトルコは大きく増やしている。結果、ロシアの石油輸出量はウクライナ侵攻前に戻っている。そして原油価格は高騰しているのだからロシアの収入は増え、関連税収が前年比で45%増えるという試算もある。

3.穀物

国連食糧農業機関(FAO)は6日、ロシア軍のウクライナ侵攻で黒海の港が封鎖されるなどしてウクライナ産穀物約2500万トンが輸出できない状況にあると明らかにした。ウクライナとロシアを合わせると小麦の世界輸出の3割、トウモロコシの2割を占める。

そのウクライナでは戦禍のなかで作付けも困難だ。アメリカ農務省は2022~23年穀物需給見通しを発表し、小麦生産はウクライナでは前年比で35%減り、世界では450万トン減ると予想した。

ブリンケン米国務長官は「ロシアは食糧を武器として利用している」と非難しているが、それはそうとして世界市場が注目しているのはインドだ。インドの小麦生産量は中国に次いで世界2位、そのインドが国内価格の上昇を受け、輸出を一時停止する措置を決めた。

食糧は不足しているからといって一気に増産できるものではない。むしろさらに減産する可能性が深刻化している。肥料の価格高騰だ。世界銀行によると肥料価格は3月に前年同月比2.3倍に急騰した。主要品種の塩化カリはロシアとベラルーシで世界の3割以上を占めている。

4.中国のゼロ・コロナ

上海の日系工場のうち63%が操業を停止していることがわかった。稼働率が3割以下を合わせると91%に達する。ゼロ・コロナで従業員が出勤できないことに加え、「通行許可証」などによって物流網が寸断されているからだ。この影響でトヨタの国内8工場も生産ラインを一時停止した。

もちろん被害は日本企業ばかりではない。アップルの製品はその9割以上が中国で生産されている。4月からの生産停止ですでに出荷が2ヶ月遅れ、アップルは4~6月期に最大1兆円の減収を見込んでいる。世界の工場中国の供給網混乱は、工業製品の世界的な品不足をもたらし、価格上昇が避けられなくなっている。

5.アメリカ労働市場の逼迫

アメリカの就業者数増加および失業率は4月も横ばいだった(労働省6日発表)。労働参加率(16歳以上の就業者と求職者の人口に占める割合)は3月からむしろ低下している。コロナ禍で削減された雇用は簡単には元に戻らない。求人数が求職者数を大幅に上回るなか企業は賃上げを迫られ、人件費追加が価格に転嫁され、物価高でさらに高い賃金を求めるようになる。

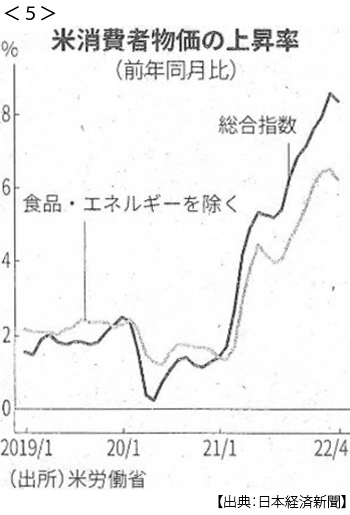

そうしたなかでアメリカでは新たなコロナ変異型による感染が再拡大し、NYなどではマスク着用義務が再検討されている。これがまた復職動機を妨げる。4月のアメリカの消費者物価は8.3%上昇し、約40年ぶりの高水準を持続している。

6.日本にもインフレの波

1から3月期のGDPは実質で前期比0.2%減、年率で1.0%のマイナスだった。消費が低迷している。3月の実質賃金は0.2%減っている。わずかな賃金の伸びを物価上昇率が上回っているのだ。

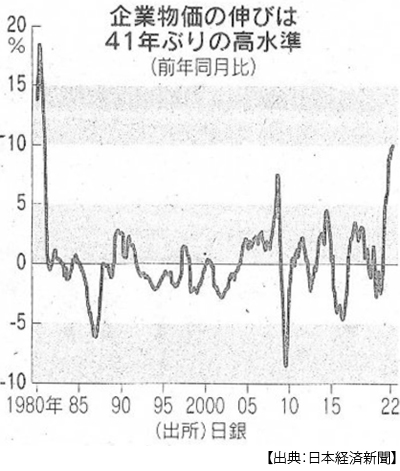

4月の企業物価(企業間取引物価)は前年同月比10.0%上昇した。これは第2次オイルショックの影響が残る1980年12月以来の2桁の上昇率だ。企業はこれをなかなか店頭価格に転嫁できないでいる。ただでさえ消費が冷え込んでいる。コスト上昇のほとんどを企業が背負い込み、したがって賃金が伸びない。

円の実力が51年ぶりの低水準になったと国際決済銀行(BIS)が発表した。「実力」というのは実質実効レート、通貨の相対的な価値を貿易量および物価変動を加えて算出する数値で、ドルだけではなく主な輸入先各国通貨に対する円レートだ。それが4月、27年ぶりの下落率を示した。

この円安が物価を押し上げている。円ベースの輸入物価上昇率は4月、44.6%。消費者物価上昇率も4月、ついに2%を超えた(2.1%)。5月にはFRB利上げ加速によるドル高の影響がさらに色濃くなる。

エネルギーも食糧も海外に依存し、賃金が伸びずしたがって消費も冷え込んだまま、通貨が弱くなる。景気停滞のままインフレとなるスタグフレーションは、リアルなシナリオとなり始めている。

対する日本の経済政策は今、金融緩和の継続と財政支出拡大に突き進む。7月の参議院選挙を強く意識したものだろう。野党はさほど怖くない。自民党内最大派閥、安倍派への配慮もあるだろう。いずれにせよつまり、スタグフレーション対策は後手に回っている。スタグフレーションは一度発現すると手当が極めて困難になる。こじらせてはいけない。

日誌資料

-

05/06

- ・米、0.5%連続利上げへ FRB、22年ぶり上げ幅 量的引締めも決定(4日)

- 緩和縮小「2倍速」 インフレ沈静急ぐ 住宅市場低迷 株安 通貨安 世界経済に試練

- ・英中銀が利上げ 13年ぶりに1%に 4会合連続

- ・原油、小幅増産を維持 OPECプラス ロシアと結束優先 価格支配力狙う

- ・NY株反落、一時1300ドル安 引締め軟着陸に不安 <1>

- ・上海の日系企業63%停止 都市封鎖 物流網寸断響く

-

05/07

- ・米就業者4月42.8万人増 失業率横ばい3.6% 賃上げでインフレ圧力

- ・穀物2500万トン輸出できず ウクライナ ロシア封鎖で・破壊で

- ・英与党、地方選敗北 ジョンソン政権に痛手

-

05/08

- ・米政権インフレの逆風 中間選挙まで半年、支持低迷 <2>

- ・中国、ワクチン輸出97%減 ピーク比 オミクロン予防効果低く 外交に逆風

- ・北朝鮮、SLBM発射 米「核実験準備、月内にも」

-

05/09

- ・実質賃金、3月は0.2%減

- ・マスク氏、出生率低下巡り警鐘「日本は存在しなくなる」 人口減報道受け投稿

-

05/10

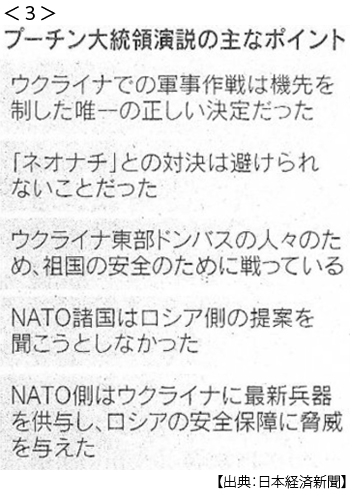

- ・プーチン氏、侵攻正当化 対独戦勝記念日(9日) 米欧との対立鮮明 <3>

- ・G7首脳会議、制裁強化で一致 ロシア産石油禁輸で一致 軍事支援も継続

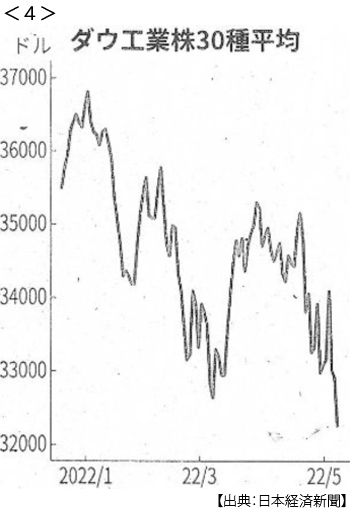

- ・NYダウ年初来安値 653ドル安 中国減速に警戒 債券や原油も売られる <4>

- 日経平均一時2万6000円割れ

- ・米、武器貸与法が成立 手続き簡素化 ウクライナ支援早く

- ・尹(ユン)氏、韓国大統領に就任 検察出身 5年ぶり保守政権

-

05/11

- ・トヨタ国内8工場停止 上海封鎖で供給網混乱

- ・フィリピン大統領選 マルコス氏圧勝 成長期の憧憬背景に 父の後継印象づけ

- ・イエレン米財務長官 中絶制限なら「経済に打撃」 公的支援必要になる

-

05/12

- ・米消費者物価8.3%上昇 4月 8ヶ月ぶり鈍化も高水準 <5>

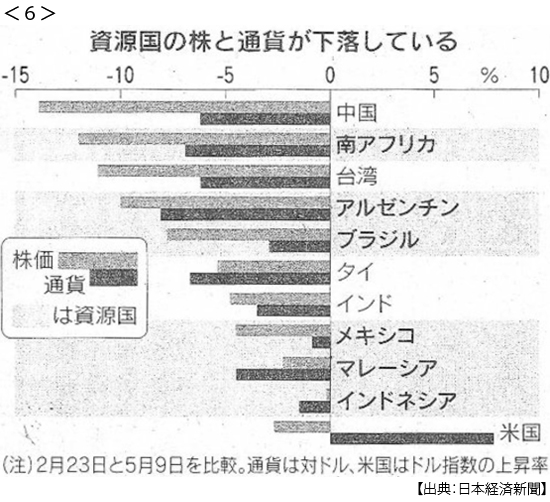

- ・マネー、資源国からも退避 米利上げ・中国減速懸念 <6>

- 株価 南ア12%安、ブラジル8%安 2月下旬比

- ・経常黒字 昨年度22%減 エネ高騰響く 7年ぶり低水準

- ・米LNG輸出21%増 72%が欧州へ ロシア産の供給源補う