今週のポイント解説(16) 5/22~5/28

アメリカ人の借金、日本人のたくわえ

1.米家計の借金が過去最高1410兆円

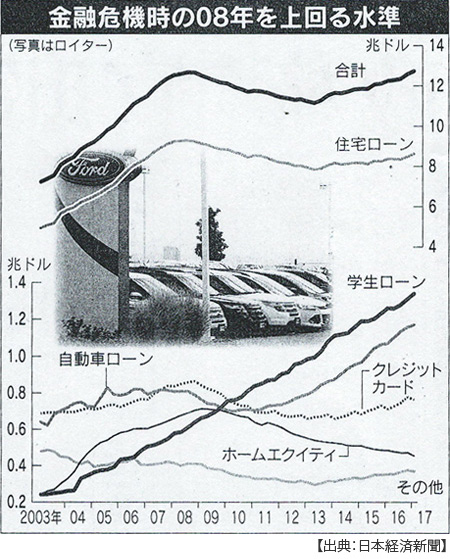

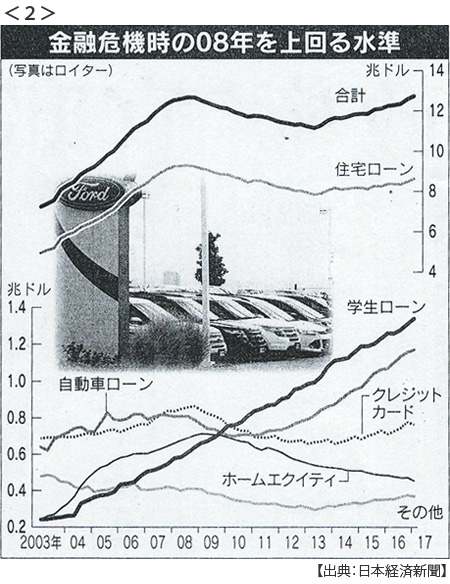

アメリカ人の借金が大変な額に膨らんでいる。NY連邦銀行によれば2017年3月末で約1410兆円(12兆7300億ドル)、これは過去最高だったリーマンショック直後の2008年9月を500億ドル上回る規模だ(5月25日付日本経済新聞)。

上のグラフに見るように、リーマンショックの震源となった住宅ローンはその後審査基準が厳格化されたため、その残高は当時より1割ほど少ない。代わって急増したのが学生ローン、自動車ローン、クレジットカードローンの3つだ。

とくに学生ローンは2008年から2倍に膨らんでいる(1.34兆ドル)。アメリカでは学生自らが学費を負担するのが一般的だ。生活費を含めて年間500万円前後が必要で、これをおもに公的資金によるローンを組んで支払っている。彼らが社会に出るなりこの返済負担が重くのしかかってくる。2009年から11年に卒業した人の約3割がデフォルト(債務不履行)したというデータもある。

次に金融機関が住宅ローンの減少を埋め合わせるべく増加させているのが自動車ローンだ(1.17兆ドル)。長く続いたゼロ金利政策のもとでローン会社が収益を上げるためには返済リスクの高い層にも融資対象を広げざるを得ない。こうしたサブプライムローン(低所得者向け融資)が自動車ローン全体の3割以上に達しているという。サブプライムの比重が高まっているのはクレジットカードローンも同様だという。

そのアメリカの自動車販売だが、今年は8年ぶりに前年割れすることが確実になっている。6月3日付日本経済新聞によると、ローンが返済能力を上回ったとの懸念から貸し渋りが起きているという。また教育、医療、住宅など生活コストの上昇で自動車購買力が落ち、中古車価格が下落している。こうなると保有している車を売ってもローンを返済できなくなっているのだ。

ここに利上げの逆風が加わる。FRBは2015年と2016年に1回ずつ利上げをし、今年は2回目の利上げが6月にも予想されている。1回につき0.25%の利上げはローン債務者を徐々にではあるが確実に追い込んでいる。

2.中低所得者層支持者を裏切るトランプ政権

トランプ氏は格差拡大に怒る中間層の支持を取り付けて大統領選挙を勝ち抜いた。そのトランプ政権が5月22日初の予算教書(大統領が議会に提出する予算案編成方針)の概要を明らかにした。

政策の目玉は法人税率を現行35%から15%に大幅に引き下げることで年3%の経済成長率を達成するというのもだ。しかも今後10年間で400兆円(3兆6000億ドル)の歳出削減で財政収支を黒字化するというのだ。

その歳出削減の対象が、低所得者向け給付なのだ。低所得者向け医療保険給付を6160億ドル、生活保護も2720億ドル減らす。さらに高等教育の財源をカットし、学生ローンを借りられない人のための補助金は廃止し、奨学金予算も大幅に削減する。そのうえでオバマケアを廃止するというのだ。

そして「メキシコの壁」には16億ドルの予算を計上し、国防費は10%(約540億ドル)の増額を要求している。

もちろんこんな予算教書が議会の支持を得ることは容易ではない。3%成長の根拠はまったく不透明だし、中間選挙を控える議員たちがトランプ氏の「裏切り」に歩調を合わせるとも思えない。

しかし、これを翻して低所得者層に手厚い予算を組むとはとても思えない。社会的セーフティーネットのほころびはさらに広がるだろう。給付削減幅はいささか縮小されたとしても、それは間違いなく負担の増大だから、債務返済能力を削ぐだろう。

それでなくとも政治は「ロシア疑惑」で大混乱だ。ホワイトハウスや与党共和党からもリークが連発している状態で予算編成が粛々と進むとは誰も思ってはいない。これが成長の足を引っ張るだろう。そうする間にもローンは焦げ付き、財政を圧迫し、好調なアメリカ経済を失速させるリスクを増大させているのだ。

3.日本の家計金融資産、過去最高の1800兆円

一方日銀は2016年末の家計の金融資産残高が1800兆円を超え過去最高を更新したと発表した(3月17日付日本経済新聞)。2015年末比で0.9%増、2016年9月末比で2.7%の増加だ。

2016年末の日経平均株価は1万9000円台、昨年9月末が1万6000円台だからこの間株価は1割以上も上昇している。しかし家計金融資産の内訳をみると、投資信託は0.2%増にとどまり、株式にいたっては0.4%減っている。どうも株高は家計に貢献していないようだ。

だから増えたのは現金・預金だ。これが1.8%増えて937兆円に膨らんだ。老後が不安で消費を切り詰めている結果だ。昨年の貯蓄率は27.8%、これは15年ぶりの水準だ。問題なのはここからだ。この預金を引き受けている銀行はそれをどこで運用しているのだろうか。

以前ならばその大半は日本国債で保全され確実に利回りを出していた。今は、違う。その国債を日銀が毎年80兆円購入している。国債新規発行額が40兆円弱だから、日銀は民間金融機関が保有している国債も買い漁っている。

さらに銀行は国債を日銀に売ってその資金を日銀に預けたらマイナス金利が課せられる。つまり、減るわけだ。国債を保有し続けても日銀は長期金利をゼロに釘付けしようと誘導している。つまり、増えない。邦銀の国債保有額は14年ぶりに80兆円を下回った。

だから、アメリカ国債で運用しようとするのだ。昨年10月、日本のアメリカ国債保有額は中国を抜い世界1位になった。その額1兆1319億ドル。そのアメリカの財政赤字は2016年度会計年度5874億ドル(約61兆円)、前年度比34%も増えている。

アメリカの貯蓄不足(消費過剰)を日本の貯蓄過剰(消費不足)が埋めているのだ。

さらに企業の金融資産も1101兆円と3.9%増えて過去最高を更新したが、対外証券投資が40%近く増えている。財務省は5月26日、日本の家計や企業が海外に持つ資産から負債を差し引いた対外純資産残高が2016年末で349兆円と1年前から2.9%増えたと発表した(5月26日付日本経済新聞夕刊)。

日本の貯蓄は、日本国内に投資もされないし、国内にとどまってすらいない。

アメリカの財政赤字を埋め、アメリカに投資している。アメリカ家計の急増する借金1400兆円、返済リスクが高まるなか、巡り巡ってこの債権者は日本人のたくわえ1800兆円なのだ。

日誌資料

-

05/22

- ・TPP閣僚会議(21日、ハノイ)早期発効へ声明 米通商代表は復帰否定

- 各国に温度差「TPP11}に日本政府危機感 交渉体制を再構築

- ・北朝鮮がミサイル 今年8回目 米の「対話と圧力」暗礁 米政権混乱も影

- ・貿易黒字3カ月連続 4月4817億円 好調輸出に3つの影

- アジア向けが鈍化 半導体の勢い陰り 米政策に不透明感

-

05/23

- ・英マンチェスターで爆発19人死亡 コンサート会場 テロで捜査

- ・トランプ氏 イスラエル首相と会談 中東和平「合意へ自信」 具体策語らず

- ・「共謀罪」法案が衆院通過

- ・米予算教書 10年で400兆円歳出減 減税で3%成長めざす

- 今後10年間で低所得者向け給付を中心に歳出減 成長率3%の道筋は不透明

- 予算、科学に厳しく 環境保護局は31%減 感染症対策も17%減 生命科学は18%減

- ・米ムーディーズが中国国債格下げ 財政悪化に警鐘 人民元の国際化に痛手<1>

- 格下げは28年ぶり 1段階引き下げて日本、サウジアラビアと並ぶ

-

05/25

- ・米家計の借金最高12兆7300億ドル(約1410兆円)焦げ付き景気に悪影響<2>

- 学費・車購入・カードローン膨張 自動車ローンの3割から4割がサブプライム

- ・オバマケア代替案で新試算(予算局) 無保険者2300万人増

- ・米軍「航行の自由」作戦再開 南シナ海に艦艇派遣 中国けん制

-

05/26

- ・NATO(北大西洋条約機構)首脳会議閉幕 国防費「公平な分担」一致

- 年内に各国が工程表 米欧の結束なお不安も

- ・OPEC(石油輸出国機構)総会 減産9カ月延長で合意 非加盟国とも協調

- NY原油急落 減産拡大なく5%安

- ・トランプ氏入国制限大統領令 米高裁も差し止め支持「悪意に満ちている」

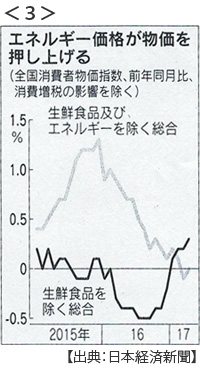

- ・4月消費者物価0.3%上昇 電気・ガソリン押し上げ <3>

- エネルギー以外の物価上昇はなお広がり欠く

- ・対外純資産2年ぶり増 昨年末349兆円 企業の海外展開加速

-

05/27

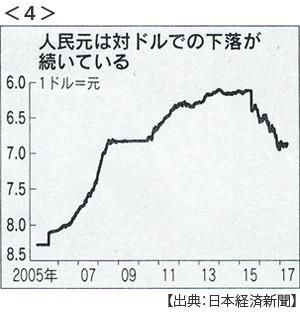

- ・中国、人民元急落防止に基準算出法を見直し 市場改革に逆行 <4>

- 米利上げにらみ資本流出を警戒

- ・ロシアゲートFBI捜査クシュナー氏に関心 米政権中枢に波及 政治空転の恐れ

- ・日米首脳会談(26日、イタリア)対北朝鮮「対話より圧力」 中国の役割重要

-

05/28

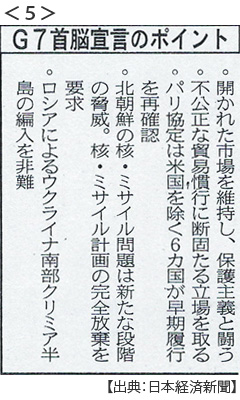

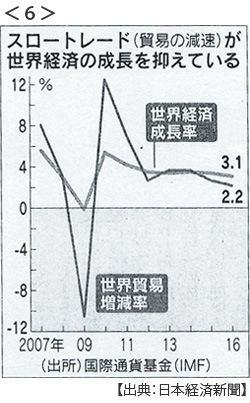

- ・G7(主要国首脳会議27日、イタリア) 薄氷の首脳宣言 <5><6>

- 「保護主義と闘う」で決着 難色示す米国が譲歩 米抜きでパリ協定再確認

- 北朝鮮「国際的課題の最優先事項」

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。