今週のポイント解説(12) 04/05~04/11

消えたアベノミクス

おさらい

1.アベノミクスって何?

今週のおさらいは「アベノミクスとは何か」です。ポイント解説では「週間国際経済2015」の(26)、(31)、(35)、(37)を読み流してほしいところです。

さてアベノミクスとは直訳すると「安倍経済学」ですね。安倍首相独特の経済政策という意味で使われています。その元祖は「レーガノミクス」です。1980年代アメリカで実験されたレーガン大統領の経済政策がやはり独特で(減税と規制緩和による財政均衡というのが基本でした)、従来の経済学では説明がつかないことが多いので経済学者達が皮肉をこめて「こんなものレーガノミクス(レーガン経済学)だ」と名付けたのです。ですからレーガン大統領は決して自分からレーガノミクスという言葉を使うことはありませんでした。安倍首相は違いますね。アベノミクスという言葉を好んで使っています。

2012年の総選挙で自民党は「円高・デフレの克服」を掲げて大勝しました。その方法がアベノミクス「3本の矢」と呼ばれるもので「金融緩和・財政出動・成長戦略」が柱だと説明されていました。このなかでも金融緩和が特徴的ですので、次に別に説明します。

財政出動は「国土強靱化計画」といって災害に強い日本列島を作る、そのために10年間で200兆円の公共事業を実施すると言い出しました。ぼくは公共事業を増やすのならまずは震災復興に集中するべきだと思ったのですがこれを全国的に展開すると言うのです。そのために津波対策、ダム・堤防建設、なぜか高速道路が入っていました。それまでの民主党政権は「コンクリートから人へ」を合い言葉に公共事業を大幅に削減していましたから、新たに自民党から選出された国会議員は地元に公共事業をたくさん持ち込まないといけないからだと思っていました。

成長戦略は、何も見えませんでした。半年かけて考えるというので待っていました。するとiPS細胞とかロボット産業とか、航空宇宙関連だとかたくさん並べて出てきましたがどれも具体的な内容は説明されませんでした。いつしかTPP(環太平洋経済連携協定)に参加すると表明し、それが「成長戦略の目玉」だと説明されるようになってしまいました。TPPについてはポイント解説2015(19)、(27)、(32)を読み流しておいてください。 財政出動も成長戦略もぼくにはよく理解できませんでした。説明された内容については支持できませんでした。しかしどれよりもぼくが批判的だったのが最大の特徴である「金融緩和」でした。

2.異次元緩和

そもそも金融政策は中央銀行の専決事項です。物価の番人であるべき中央銀行の独立性(ときの政権に政策が左右されない)は経済政策の基本です。当時の日本銀行は物価上昇率1%をメドにしていました。これを安倍首相は2%にしなさい、その目標を政府との合意として共同声明にしようと迫りました。物価上昇率2%といえばバブル時代の数値です。当時の白川日銀総裁は辞任し、新たに黒田さんを総裁に任命しました。この黒田新日銀総裁の金融緩和が「異次元緩和」、「黒田ショック」、「黒田バズーカ」と呼ばれる大胆なものだったのです。

異次元緩和の内容は政府との合意である物価上昇率2%という目標に向けて日銀は民間銀行に供給する通貨の量を2年間で2倍にするというのです。その方法は「量的緩和」と呼ばれるもので日銀が市場から大量の国債を購入して、その代金として資金を市場に供給するというものでした。そもそも中央銀行が政府の財政赤字を埋め合わすために直接国債を買い入れいることは「禁じ手」とされてきました。日銀は「直接ではない」と言うのですが、その額年間80兆円という大規模なものです。政府が発行する新規国債が年間およそ35兆円程度ですから、その2倍以上を買い取るというのです。

3.デフレ克服できるのか

なぜそこまでして物価を上げたいのでしょうか。経済学にはリフレ理論というものがあります。通貨膨張政策と訳されていますが、中央銀行が物価上昇率目標(インフレターゲット)を明確にしてこれが「期待インフレ率」となると、物価が上がる前にモノを買ってしまおうという心理が働いて消費を刺激し、結果として物価が上がってデフレが克服されるという物語です。この物語を信じる人が多ければ、それは現実になるという代物です。

なんとも怪しげです。納得できるところは一点、消費が増えればデフレが終わるというところです。ではなぜ日本では消費が増えないのでしょうか。物価が上がらないからでしょうか。そうではなくて少子高齢化と財政赤字が問題なのではないでしょうか。

所得を消費せず貯蓄にまわすのは将来が不安だからです。老後の年金・医療費、子供の教育費、増える非正規雇用。つまり中長期的な不安から消費を控えているのです。たとえ物価が上がると感じても、それに備えてむしろ節約に勤める心理は考慮しなくてもよいのでしょうか。

さらに量的緩和はリスクがあまりにも大きすぎます。国債には満期があっていずれは償還のために売却しなくてはなりません。日銀が貯め込んだ国債を売り出したときに財政が再建されていなければ国債価格は暴落し長期金利が高騰します。景気は悪くなり財政赤字は膨張していくシナリオが待っているのです。

そうならないためには少なくともインフレターゲットは想定された期間内に達成され、その物価上昇率に見合った賃上げがともなっていなければなりません。しかし異次元緩和が始まって4年目を迎えますが、物価上昇率はその異次元緩和以前の水準にとどまっています。賃上げも消費を刺激するにはほど遠い状態です。

日銀は当初、物価上昇率2%という目標達成時期を「2015年度を中心とする期間」と定めていましたが、その2015年4月には「2016年度後半頃」に先送りし、さらに今年1月には「2017年度前半頃」に再度先送りしました。これを「期待インフレ率」とするのはそうとう苦しい状態です。

4.円安・株高

それでもアベノミクスを支持し続ける人たちがいます。物価が上がらないのは原油価格の急落や中国経済の減速など対外的な原因であって量的緩和は間違ってはいなかったと言い訳します。くわえてそうした人たちを元気づけるのが円安と株高です。でもぼくはそれが日本の景気回復と関係があるようには思えません。

たしかに円の対ドル・レートはこの間、1ドル=80円台から120円台にまで円安が進行しました。しかしこの円安トレンドはアベノミクス以前から始まっていたものでした。その原因は震災でした。原発が停止して化石燃料の輸入が増える、復興のための資材が大量に必要になる。そのためには円をドルに替えなければならない。これを材料に海外の投機筋は円売りドル買いに向かいました。さらに異次元緩和が追い打ちの材料となりました。輸入が増えて経常収支は赤字になる、金利が下がり物価が上がる、円売りの材料が揃った珍しいケースでした。

当初、円安は日本の輸出を増やして経済成長に寄与すると期待されていましたが、どんなに円安が進んでも輸出は増えませんでした。企業は長い円高のときに生産拠点を海外に移転していたからです。円安になったからといって、その海外拠点を閉鎖して国内に戻ってくる企業は多くありません。むしろ円安によって輸入資材価格が上昇し下請け企業の収益を圧迫しました。

一方、大企業の収益は膨らみました。輸出は増えなくても、例えば同じ1ドル輸出でも売上は80円から120円に膨らむからです。これが国内投資や賃上げに向かえば遅ればせながら景気は上向くでしょう。しかし企業経営者はこの円安がいつまで続くか不安です。ましてや国内は少子高齢化で労働人口が減少し潜在的な成長率が低下しています。それならば利益を海外に再投資することになります。

大企業収益の増大は株価に反映されるでしょう。しかし日本株を買っていたのは外国人投資家達でした。ドルを持っている投資家にとって、それまで1ドルで80円分しか買えなかった日本株が120円分買えるのですから割安感がでてお得です。株価が上がれば利益を確定するために売ります。それでもまた株価は上がります。日銀と公的年金が株を買い支えるからです。これが日本の景気を上向かせるというのでしょうか。むしろ公的年金運用の損失が拡大しているのです。

さて、このあとが「今週のポイント解説=消えたアベノミクス」です。今年になって円高・株安に転じました。TPP法案審議も先送り観測が出ています。参院選を前にして、安倍首相はあんなにお気に入りだった「アベノミクス」という言葉をまるで使わなくなってしまいました。

消えたアベノミクス

1.量的緩和と物価

「おさらい」で見たように、黒田日銀総裁は物価上昇率2%という目標達成時期を「2015年を中心とする時期」と定めていた。つまり2年間で実現するということだ。そのために年間80兆円に達する国債などの買い入れによって当時130兆円余りであった資金供給量を2014年末までに270兆円に増やすと表明した。2年間で2倍だ。ここまでやれば、さすがに物価も2%くらい上がるだろうと見る向きが大勢だった。それから3年経った。

4月4日付日本経済新聞夕刊3面にに3段記事があった。3月の資金供給量が2月末から約17兆円増えて375兆円を超えたというものだった。同じ3月の企業物価(企業が取引する物価水準、消費者物価の先行指標)が3.8%下落した。前年同月を下回るのは12カ月連続で6年3カ月ぶりの低水準だ。完成品を示す最終財価格も2.1%下落し、これも3年8カ月ぶりの大きな下落率になったという(4月14日付日本経済新聞)。

日銀は「生活意識に関するアンケート調査」を4月11日に公表したが、1年後の物価が上がると回答した割合は前回調査(昨年12月)に比べて1.9ポイント下落して75.7%、これは量的緩和導入直前の水準だ。

これ以上はないほどに量的緩和は実施されきた。再三先送りしてきた物価上昇率2%という目標達成時期は1年後の2017年前半ごろとされているが、個人の生活意識としてはそのころ2%どころか物価が上がるかどうかも疑っている。これでは「物価が上がる前にモノを買おう」という心理が働くとは思えない。ユニクロは値上げをして失敗し、即座に値下げを実施した。柳井会長は「僕らが思っているよりも消費者の状況はもっと悪い」と戦略ミスを認めている(4月13日付日本経済新聞)

そもそも賃金が上がっていない。2月の実質賃金は前年同期比で0.4%増どまり、「賃上げ幅が拡大する見通しは立たない」(4月6日付日本経済新聞)という。2015年末のボーナスは0.3%減り、2年ぶりのマイナスになったこともあわせて報道されている。これではたとえ物価が上がったとしても消費よりも節約に走るのが自然な心理だろう。

日銀の中でも「量的緩和は限界に来ておりリスクが大きくなっている」という意見が出されていた。それでも日銀は量的緩和を続けるのだろうか。そもそも続けられるのだろうか。もはや市場にはそれほど大量の国債が残っていない。4月4日には量的緩和が4年目に入った。黒田総裁はまだマイナス金利の下げ余地があると強調している。

以前指摘した警告を繰り返そう。「劇薬は効果がなければただの毒薬だ」。

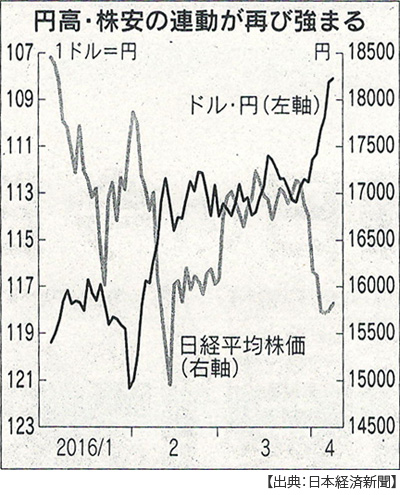

2.円高・株安

アベノミクスは物価も賃金も上げてはこなかった。円安・株高を演出したことは認めたとしても、その効果は失われていることが明らかになっている。株高の主役は外国人投資家だった。しかし昨年2015年度に彼らが日本株を売り越した(売りが買いを上回る)金額は5兆円を超え、これは1987年のブラックマンデー(NY株の大暴落)以来28年ぶりの多さだ。

2016年度に入ってからも株価は下げ続けている。4月5日の日経平均は6営業日続落し1万6000円を割り込んだ。円高が進み1年5カ月ぶりに1ドル=109円台に上昇したことが材料となっている。7日には一時107円台まで上昇し、年初からの上昇幅が12円近くになった。

民間の試算では円がドルに対して1円上昇すると大企業の経常利益は4000億円減少する。12円の円高だから単純計算で5兆円の利益が吹き飛んでしまったことになる(4月8日付日本経済新聞)。賃上げの源泉が一部失われたという経営者の弁明に使われそうな数字だ。

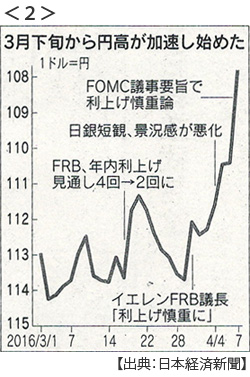

皮肉なことに日銀がマイナス金利政策を導入して以降、円高は加速している。米利上げ観測が遠のいたことも材料のひとつだが、それだけではない⇒ポイント解説(8)マイナス金利と円高参照。教科書通り為替レート変動の主な要因として「金利・物価・経常収支」を見ても、金利差は0.25~0.5%の範囲内だが、日本の消費者物価は2カ月連続で横ばいなのに対してアメリカは2カ月連続で1.7%上昇している。アメリカの経常収支赤字は昨年24%増えて約54兆円、日本の経常収支黒字は2月単月で2.4兆円、これは前年同期比で63%増だ。つまりアベノミクス開始当時、市場では円売り材料が揃っていたことに対して今は円買い材料が揃っていることになる。残るは日本政府が円売りドル買い介入にでるかどうかだった。

ところがアベノミクスの責任者である安倍首相は米紙ウォール・ストリート・ジャーナルのインタビューで「競争的な通貨安政策は避けなければならない」と語ってしまった。これは中国の人民元切り下げをけん制する発言だったという(財務省幹部)。さすがサミット議長国として中国包囲網のことで頭がいっぱいだったのだろう。しかしこれで市場は「日本は円売り介入できなくなった」ととらえ安心して円買いを増やしていったのだ。

3.TPP法案審議先送り

異次元緩和は効果なく限界に達している。円安は円高に反転し、株価も乱高下を繰り返しながら低迷している。順風のときに風任せだった経済政策は、逆風にあってなす術もなく混乱している。

さらに成長戦略の目玉とされたTPPについても、今国会での法案審議が見送られる公算となっている。交渉の中心にいた甘利元大臣は、あっせん利得という重大な疑惑に対して説明責任を果たすどころか3カ月以上雲隠れしたままだ(メディアもそれをそっとしてあげている)。TPP法案審議の衆院特別委の西川委員長が交渉過程に関わる内容の著書を出版しようとしたのどうので審議は混乱した。誰もリーダーシップをとろうとはしない。

参院選では当然ながら農業部門をはじめTPP反対層の票が心配だ。だから与党の地方議員たちは選挙後にしてほしいと願っている。

もうアベノミクスという言葉を安倍首相は使わなくなった。あんなにお気に入りだったのに。消えたアベノミクス、いやアベノミクスはもみ消されようとしているのではないか。だとすれば日本の経済政策を誰が何を語るというのだろうか。⇒ポイント解説2015(31)経済政策なき日本経済参照。

日誌資料

04/04

・日銀短観3月 企業、物価見通し低下 1年後上昇率0.8%どまり

・日銀、3月の資金供給量最高 2月末から17兆円増の375兆円

04/05

・ASEN財務相・中銀総裁会議 金融統合へ新工程表

04/06

・円急伸、一時109円台 1年5カ月ぶり高値 株1万6000円割れ

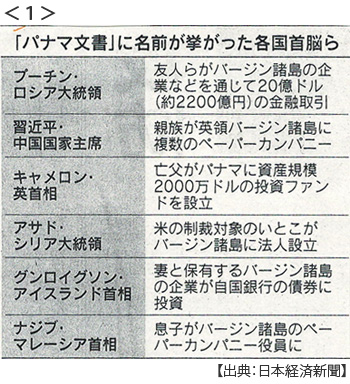

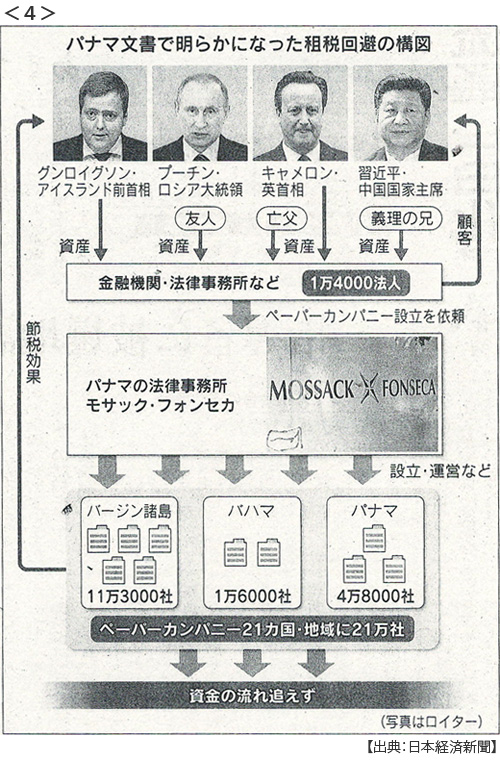

・「パナマ文書」首脳周辺に資産隠し疑惑 「租税逃れ」世界揺らす <1>

・公的年金の保険料や税金の回収不能が年1.3兆円 消費税の0.5%分

税で穴埋め 公平性損なう恐れ 年金未納→生活保護→財政負担

・TPP法案、衆院審議入り 与党、今国会での承認・成立めざす

野党「農産品関税の撤廃は国会決議違反」と批判 交渉記録の開示など求めて追及

・インド、半年ぶり利上げ 景気減速リスクに先手

政策金利6.75→6.50%に 投資・消費を下支え

04/07

・米利上げ「慎重に」多数 FOMC(米連邦公開市場委員会)3月議事録要旨

海外リスク懸念 物価見通しにばらつきも

・新興国、資本流出に転落(IMF分析)1980年以降で初めて純流出に

04/08

・円高止まらず一時107円台 1年5カ月ぶり 追加緩和前の水準 <2>

年初から12円上昇 企業利益5兆円消える試算も

・日本株外国人売り越しが昨年度5兆円超 1987年以来の多さ

・中国外貨準備が増加(3月末)5カ月ぶり ドル売り介入一服

・日本経常黒字2月63%増の2.4兆円 黒字は20カ月連続 <3>

旅行収支黒字1238億円 輸出額5.5%減も輸入額14.6%減で貿易収支は4252億円の黒字に

04/09

・「パナマ文書」英首相、租税回避地投資で利益認める EU残留問題に影 <4>

節税網、欧州勢が主導 主要銀、名を連ねる ペーパー会社設立関与か

中国最高指導部の親族も 当局、情報統制に躍起

米の制裁対象も顧客に 北朝鮮関連企業、アサド政権関係者、イランの政府系企業など

・インド新車販売8%増 2015年度約348万台 現代自やルノー躍進

04/10

・税逃れ新興国揺らす パナマ文書に首脳らの名 各国当局、捜査に着手

アルゼンチン、シリア、パキスタン、マレーシア、アゼルバイジャンなど

04/11

・G7外相、広島原爆慰霊碑訪問 米英仏の現職で初

ケリー米国務長官「訪問、特別な意味を持つ」 オバマ氏、広島訪問検討

・2月機械受注9.2%減 世界経済減速懸念で投資先送りの傾向

※PDFでもご覧いただけます

![]()