今週のポイント解説(36) 12/02~12/08

人民元、第3の国際通貨に

1.SDR採用

IMF(国際通貨基金)が11月30日の理事会で、人民元をSDR構成通貨に採用することを正式に決定した(組み入れ開始は来年10月)。

SDR(special drawing right:特別引出権)とはIMF加盟国が対外債務危機や通貨危機に陥ったときに、それぞれの出資金に応じて配分されたSDRをドルやユーロといった主要通貨と交換することができる権利のことであり、市場で流通するのではなくIMF帳簿上で融通するいわば「仮想通貨」だ。現在ドル、ユーロ、円、ポンドの4通貨バスケットで構成されている。1970年代のニクソン・ショック(金ドル交換停止)から変動相場制への移行によってドル相場が不安定になったことに対応して、主要複数通貨で構成された合成通貨を作ることで基軸通貨ドルを補完することを目的としている。

1981年にドル、マルク、フラン、ポンド、円の5通貨で構成され、その後マルクとフランはユーロに統一されたが、新しく通貨構成を見直すのは35年ぶりということになる。したがってSDR通貨構成に人民元が採用されたということは(それも円、ポンドよりも比重が高いということは)、人民元がIMFによって国際通貨としての信用に「お墨付き」が与えられたということになると見られている。それが日本経済新聞の(ドル、ユーロに次ぐ)「第3の国際通貨に」という見出しになるのだ。

だからといって、直ちに人民元が国際取引でさかんに用いられるというものではない。本来、為替レート安定や対外債務支払いのために用いられるのは各国政府や中央銀行が保有する外貨準備(国際収支の帳尻)で、現在この60%以上をドル、20%以上をユーロが占めている。SDRはあくまでも補助的な役割に過ぎないから、この比重を大きく変えるほどの影響はないだろうが、少なくとも人民元を外貨準備として積みましたり、また決済通貨として使用する国が増える可能性は大きい。

2.国際通貨とは

国内通貨は法定通貨だからその存在が国家権力によって定められている。国際通貨に対する世界政府もないし、IMFにそんな権力はない。歴史的に見ても国際通貨はただ「慣習的に」存在する(胡椒であったり銀であったり金であったり、実はドルもそうだ)。この慣習的存在の条件は「信認」と「利便性」だと説明されている。

IMFもこれに倣う。SDRバスケットの採用基準は「貿易量」(輸出額)と「自由利用可能通貨」(通貨取引の自由度)のふたつだ。貿易量は、過去5年間での輸出額が実績として評価され「信認」が与えられる。2014年の世界輸出額ランキングのトップは中国の2兆3420億ドルで、2位のアメリカ1兆6200億ドルを大きく引き離している。外貨準備保有高もトップで約3兆5000億ドル、2位の日本の3倍にのぼっている。第一の基準は問題なくクリアだ。

問題は第二の基準、「自由利用可能通貨」という概念だ。これは2000年に新しく採用された基準、というのも1990年代以降に資本の国際的移動自由化が加速したことに対応したものだ。2010年の見直し年のときには人民元はこの基準をクリアできていなかった。その後、習政権によって金融改革は推進されたが、既存の4通貨と比べれば自由利用可能レベルは大きく遅れているといえる。

IMFのホームページを開くと「SDR通貨バスケットの見直し」というファクトシートが今年の8月にアップされていた。これが面白い。「自由利用可能通貨の概念は」、とある。「実際に国際的に利用されていることや通貨取引を重視しており、通貨が自由に変動するかあるいは完全に交換可能であるかということではありません」、ていねいな念押しがこれに続く。「ある程度の資本規制がかけられていたとしても、通貨は広く使われ広く取引される場合があります。一方で完全に交換可能な通貨が必ずしも広く使われ取引されているわけではありません」。これは人民元採用のための説明としか読めない。

つまり信認はIMFが与える。利便性はSDR採用の基準はクリアした。あとはどれだけ信認してその利便性を使うのかは加盟国の判断に委ねるということなのだろう。加盟国がこれで人民元を信認すれば外貨準備に組み入れるだろう。でも組み入れた人民元を運用するためには中国金融資本市場の自由化が進んでくれないと困る。それは今後の中国の努力に期待しましょう、というなのだ。

3.IMFの事情

誰が見てもIMFはずいぶんと人民元に肩入れしている。実際ラガルド専務理事は、人民元引き下げのとき(人民元ショック)のときは「評価する」、上海株暴落のときは「理解できる」とコメントしてきた。その立ち位置はまったくぶれない。それにはそれなりの事情があるはずだ。

(1)融資余力の低下

過去5年間、IMFはかなりの額をギリシャ危機に、ウクライナ危機に融資してきた。そのうえつぎ込んだ融資の返済にびくびくさせられてきた。資源国、産油国の経常収支赤字は拡大しているし、アメリカの利上げによって途上国からの資金流出も懸念されている。つまり加盟国の多くは対外債務危機や通貨下落危機にいつ陥っても不思議ではない。そのときには当然、IMFに支援要請があるだろう。それぞれの加盟国に割り当てられたSDRをはるかに超える規模の融資が必要になることが予想されている。

IMFの融資余力が底をつき始めていることは明らかだ。このことがまた経常収支赤字国に対する投機の動機にもなるだろう。世界最大の外貨準備を保有する中国、その人民元に国際通貨としての信認を与えることにIMFが躊躇する理由はない。

(2)英、独の後押し

今回の決定にはとりわけイギリスとドイツがIMFの背中を押していたことが報じられている。イングランド銀行と中国人民銀行はポンドと人民元の通貨スワップ協定を結んだ。さらにロンドンで人民元建て債権が発行されることにも合意している。ロンドン市長はシティが人民元取引のセンターになると意気込んでいる。中国が主導するアジアインフラ投資銀行(AIIB)にも真っ先に参加を表明したのはイギリスだ。

これに遅れを取ってなるものかとドイツが追走している。メルケル首相は通算8回も中国を公式訪問している中国通だ。今年10月の訪中ではフランクフルトに人民元建て金融商品を扱う国際取引所を開設することで合意し、それはすでに運営を開始している。フランスだって負けてはいない。オランド大統領もメルケル首相と週替わりで訪中し、原発分野での協力で合意した。

これら全ての動きは、IMFが11月の理事会で人民元のSDR採用を前提にしたものであることは疑いの余地がない。

(3)中国金融改革支援

今回のIMFの決定によって中国の金融改革の方向と課題はいっそう鮮明になる。この改革の主体は中央銀行である中国人民銀行だ。その人民銀行が発行する人民元に国際通貨の信認を与えることは、人民銀行の国内での権威を高めることにつながる(と、IMFは考えている)。

ラガルド専務理事は11月30日の理事会後の記者会見で「中国は数年にわたって通貨・金融制度を改革してきた」との評価をあらためて示した。翌1日に人民銀行総裁は「我々と世界市場との差はなお大きい。金融を改革開放する歩みは緩めない」と、まるで習ったかのような満点のコメントだ。

巨大な金融資産を抱える中国市場が、これを機に改革を加速させ国際金融市場に規律を持って参加することになるのならば、IMFはこの決定を自賛してもかまわない。

IMFの事情、四つ目は、じつはこれが最大の事情だと言える。それはIMF自体の改革との関係だ。

4.IMF改革

5年前の2010年11月、IMF理事会は組織改革案を承認し、当時のストロスカーン専務理事は「IMF65年の歴史の中で最も根本的な運営改革」と語った(11月8日付日本経済新聞)。その改革案とは財源増とそれに伴う出資割当額(クオーター)配分、つまり出資比率見直しによる「民主化」だった。これは2012年のIMF総会までに発効する予定だった。ところがその後アメリカ中間選挙で共和党が勝利し、その共和党主導のアメリカ議会でこの改革案は批准されないまま現在まで放置されている。

IMF改革の必要性は、もちろんIMF批判が高まったからだ。その大きな契機は1997年アジア通貨危機に対するIMF介入に対するものだった。IMFの融資条件は厳しい金融引き締めと緊縮財政を求めるものであり、通貨危機当該国の経済危機を深めた。これに対してはIMF内部からも「適切ではなかった」という反省も出された。またIMF支援は「貸し手責任」を問わないもので、むしろ融資は貸し手であった多国籍金融資本の債権回収に回っただけだった。このことについてイギリスやドイツの財政・金融担当相は厳しく批判し、アメリカ議会からもそれに税金(出資金)が使われたことに批判があった。

当然、途上国全体にIMF不信が広がり、その途上国の多くはその後経済成長によって国際的発言力を増すようになっていった。リーマンショックを経てG7(主要7ヵ国)では何も決められない、金融・マクロ政策における重要な国際的合意は途上国を含めたG20で決まるようになった。したがってIMFは新興国の出資比率(それに応じて議決権が与えられる)を大幅に拡大することなく財源増を果たすことができなくなっていたのだ。

理事会で承認された改革案を、2010年11月6日付日本経済新聞記事から作表してみよう。

| 順位 | 国名 | 現在の出資比率 |

|---|---|---|

| 1 | 米国 | 17.67% |

| 2 | 日本 | 6.56 |

| 3 | ドイツ | 6.11 |

| 4 | フランス | 4.50 |

| 4 | イギリス | 4.50 |

| 6 | 中国 | 4.00 |

| 7 | イタリア | 3.31 |

| 8 | ロシア | 2.49 |

| 11 | インド | 2.44 |

| 14 | ブラジル | 1.78 |

| 順位 | 国名 | 新出資比率 |

|---|---|---|

| 1 | 米国 | 17.41% |

| 2 | 日本 | 6.46 |

| 3 | 中国 | 6.39 |

| 4 | ドイツ | 5.59 |

| 5 | フランス | 4.23 |

| 5 | イギリス | 4.23 |

| 7 | イタリア | 3.16 |

| 8 | インド | 2.75 |

| 9 | ロシア | 2.71 |

| 10 | ブラジル | 2.32 |

つまり中国が独、仏、英を抜いて3位に、微減した2位の日本との差はわずかだ。圏外だったインドは11位から8位に、14位だったブラジルが10位に、代わってカナダとサウジアラビアが圏外になっている。当時成長著しかったいわゆるBRICsの存在感がそのまま出資比率に表れている。出資比率上位の国には理事のポストも与えられるから、IMFがどの国にどれくらいの額を支援するかについて影響力が高まる。

理事会では改革案は承認されたが議決には85%の賛成が必要になる。この議決権は出資比率に応じて与えられるので17%以上が割り当てられているアメリカは事実上の拒否権を持っていることになる。そのアメリカ議会がこの改革案を批准しないまま5年経ったということだ。

これに対してSDR採用の見直しは70%以上の賛成で決めることができる。アメリカと日本を合わせても30%に及ばないため、反対しても議決される。つまり「外堀」は埋まっている中で米日ともに賛成したということだ。しかしSDR採用は国際通貨としての象徴的意味合いは持つだろうが、具体的にIMF意思決定に関わる出資比率見直しと比べればその意義は小さいといわざるをえない。

5.米日VS欧州・中国

IMF改革の背景には、もちろん2年前のリーマンショックで吹き出た「ドル不信」がある。その後5年間でユーロ安定にとってのIMFの役割は飛躍的に高まり、同時に中国の経済的台頭があった。アメリカが出資比率見直しに拒否権を行使しているかぎり、それとセットになっているIMF財源倍増も実現できない。

IMF理事会のいら立ちを横目に中国は、それならばと言わんばかりに「BRICS銀行」、「アジアインフラ投資銀行」と次々に国際的金融機関設立構想を打ち出してきた。IMFにとって出資比率見直しもSDR採用の見直しも5年に一回の議題だ。今回どちらも決められなければ中国のIMF離れすら危惧しなければならなかっただろう。IMF内部ではアメリカの拒否権を無効にすることまで検討されはじめていた。

こうして5年前から「米日対欧中」の図式が浮上することになる。したがってEU主要国がアメリカのけん制を無視してアジアインフラ投資銀行(AIIB)設立に雪崩を打つかのように参加したことも当然のことだったといえるだろう。そして昨年からアメリカは異例の量的緩和からの「出口」、つまり利上げのタイミングを計るようになる。ドル高が進み資源価格は暴落し、新興国からの資金流出が始まった。IMFと中国とのつながりを強めるべきだと考える加盟国は、米日以外すべてといってもいいだろう。

本来IMFが基金であり加盟国出資から成り立っているのは、それが経常収支危機に対応することを目的としているからだ。2014年世界の経常収支ランキングでは1位がドイツの約2860億ドル、2位が中国の約2200億ドル、4位が韓国で日本は16位だ。そしてアメリカは加盟国最下位のマイナス3895億ドルに達している。

アメリカが、いやウォール街の利益を代表する共和党が「人民元の国際化」を脅威と感じることはそれほど不思議ではない。「基軸通貨国特権」がいささかであれ揺らぐことがあってはならない、その芽は小さいうちに摘んでしまわなければ。だからといってそのウォール街の利益がアメリカの孤立と引き替えにできるものでもない。その芽はすでに摘むことができないほどに成長し世界的な投資市場にツルを巻き付けているのだから。

中国の台頭をピンチととらえるのか、あるいはチャンスととらえるのか。対立の図式はそこに起因している。そこで不思議なのが、そう日本の立ち位置だ。日本にとってそれはピンチなのか、チャンスではないのか。

6.「円を上回る」ではなく「アジアで2番目」

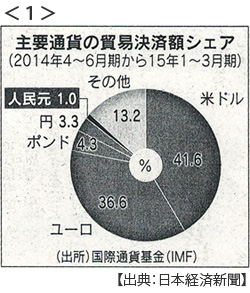

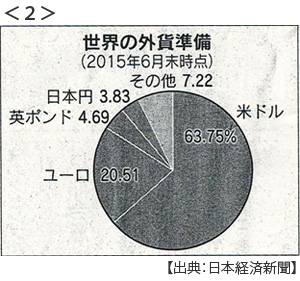

いまさらだが、GDP規模では中国が世界2位、日本は3位。外貨準備保有高では中国が1位、日本が2位だ。輸出額では(2014年)1位が中国の2兆3400億ドル、2位がアメリカの1兆6200億ドル、3位がドイツで4位が日本の6830億ドルだ。一方で、円の人民元の地位はどうだろう。主要通貨の貿易決済額シェアを見ると円が3.3%、人民元は1.0%に過ぎない。世界の外貨準備シェアでもほぼ同じ比率となっている。

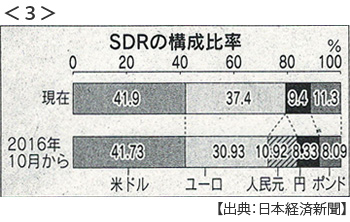

IMFが人民元のSDR採用を決定したことに対する日本の報道は「円上回る比重」(日本経済新聞)、「円の存在感、低下の恐れ」(毎日新聞)などが典型的なとらえかただった。いや、そうではないだろう。あるべき見出しは「アジアで2番目」がふさわしい。何に対してふさわしいかと言えば、アジア通貨の評価がアジア経済の世界経済における実績にようやくわずかに近づいたことに対してだ。SDR構成比率においてアジア通貨は円のみの9.4%だったものが、これで人民元と合わせて19.25%と倍増以上に増えたのだから。

ましてや中国は日本の貿易相手国として2013年以降わずかにアメリカと首位が入れ替わったといえ2位、総輸出の18%以上を占める市場だ(3位は韓国)。しかし日中貿易のほとんどがドル決済だ。為替変動のリスクも外貨交換のコストも背負っている。日本は莫大な外貨準備の一部を人民元で組むことができるし、SDRを中国に持ち込んで人民元に換金して中国市場で運用することもできる。当然、企業間の人民元決済も増えるだろう。中国人観光客が銀聯カードで爆買いする光景が貿易・投資に広がると考えれば、これをビジネスチャンスとしない手はないだろう。

すでに韓国サムスン電子は今年の春から人民元での貿易決済を開始した。4月にはウォン・人民元取引は、ウォン・ドル取引の20%を超えている。アメリカがいつ利上げをしようとしなかろうと、ドル高がどれほど進展しようと、中韓貿易は為替リスクとコストを回避する方向に進んでいる。この傾向はASEAN主要国との間でも見られるものだ。

日本経済新聞の記事(12月2日付)はこのように締めくくられている。「日本もうかうかしていられない。(中略)元に追いつかれるのは時間の問題だ」。「うかうかしていられない」はその通りだ。しかし円と人民元は競争関係ではなく「協調関係」でなければならない。協調による国際化を成長戦略として位置づけるのに時間をかけてはいられない。

円と人民元の協調的国際化は、日本企業にとってビジネスチャンスであるばかりでなく、アジアインフラ投資を効率的に推し進めるだろうし、アジア外貨準備の多様化はアメリカ金融政策に左右されない、過剰な資金流入にも急速な資金流出にも対応する政策協力のたしかな土台となるのだから。そう、「時間の問題」だ。

日誌資料

12/02

・人民元改革、道半ば IMF、第3の国際通貨に <1><2><3>

SDR採用、信用力に「お墨付き」 資本取引、使い勝手悪く 規制緩和も視野

・ブラジルGDP4.5%減(7-9月)過去20年で最悪 投資減退、政権に打撃

・米11月新車販売1.4%増 VWは24%減 排ガス不正影響鮮明

・米トルコ首脳会談(パリ、1日) 対ロ事態の深刻化回避

ロシア経済制裁でトルコGDP推計で1%損失

12/03

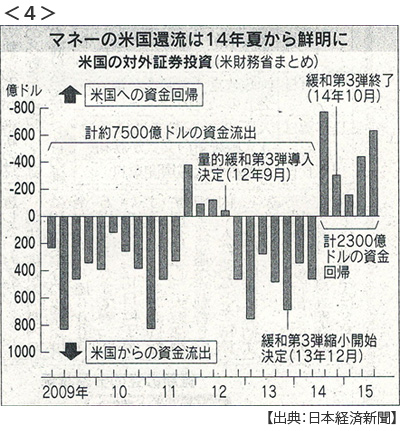

・投資マネー、米に回帰 利上げにらむ、欧州追加緩和で加速も <4>

2014年7月から今年9月までに2300億円(28兆円)

2009年から5年半で計7500億ドル流出、このうち3分の1が米国内に戻る計算に

・法人税、来年度29.97% 与党方針固める 財源は赤字企業増税で

現行32.11%から国際競争力底上げ 外形標準課税増税で賄う

・英もシリア空爆 「イスラム国」掃討足並み 議会が承認、開始

・アジア投信買いやすく 17年メドに日豪韓などで統一規格 域内販売可能に

12/04

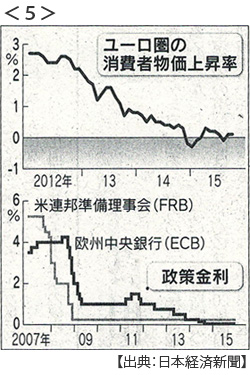

・欧州中銀、量的緩和を延長 17年3月まで 景気・物価に先手 <5>

欧米株が大幅下落 ECB緩和が市場予想より消極的なことに失望広がる

NY株252ドル安 独仏は3%以上 日経平均は一時400円超安

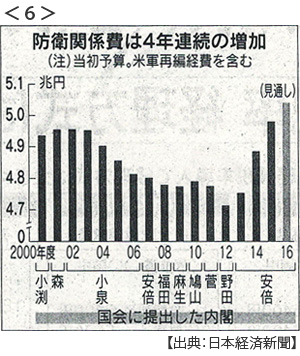

・日本防衛費、初の5兆円超え 安保新任務に備え <6>

米艦防護に早期警戒機 離島防衛にオスプレイ、機動戦闘車、水陸両用車

12/05

・米雇用11月21.1万人増 年内利上げ強まる

2カ月連続20万人超え 失業率は5.0%横ばい

12/06

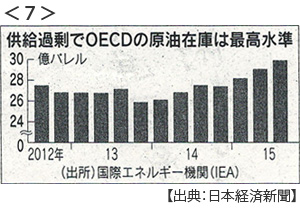

・OPEC(石油輸出国機構)総会(4日、ウィーン本部)減産見送り <7>

加盟国協調に限界、生産枠目標棚上げ 揺らぐ存在感 イランの市場復帰で供給増も

・「世界の工場」中国に陰り 「労働コスト」日本超す

生産性を加味した「単位労働コスト」が上昇し円安で逆転

12/08

・欧州、広がる極右支持 仏地方選でルペン国民戦線が躍進

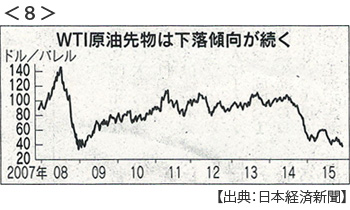

・NY原油急落37ドル台、減産見送りで一時6年10カ月ぶり安値 <8>

・日本GDP改定値(7-9月)上方修正年率1.0%増 速報値のマイナスから一転

・日本経常黒字16カ月連続 10月1.4兆円 原油下落で輸入額減

・中国輸出11月6.8%減 5カ月連続でマイナス

※PDFでもご覧いただけます

![]()