今週のポイント解説(5) 2/11~2/20

米利上げとトランプノミクスとアベノミクス

1.イエレン議長の抵抗

トランプ大統領はイエレンFRB(連邦準備制度理事会)議長のことが嫌いだ。選挙中から「政治的だ」と批判していた。ゼロ金利の正常化(利上げ)によるドル高が気にくわない。「再任しない」(任期は来年2月)とも言っている。

トランプ君はこのブログの経済学関連科目で「不可」を取ったが、イエレン先生はスーパー優等生だ。イェール大学で学位を取り、ハーバードやカリフォルニア大学バークレー校で教え、大統領経済諮問委員会の委員長を歴任して、女性初のFRB議長に就任した。代表的なケインジアンであるジェームズ・トービン教授に影響を受け、完全雇用を重視することなどからも利上げには慎重な「ハト派」と目されている。

そのイエレン議長が2月14日の米議会証言で今年前半の利上げに意欲を見せた。金融政策を決定する米連邦公開市場委員会(FOMC)は3月、5月、6月に予定されているが、イエレン氏は3月にも利上げを行いさらに6月までに追加利上げする可能性を示唆したものと受け止められている。

2月22日に公開された前回のFOMC(1月31日~2月1日)の議事録要旨でも、多くの参加者が「かなり早期の追加利上げが適切」と指摘している。ドル高嫌いのトランプ大統領の圧力に屈しない姿勢を見せたことになる。さらにそのトランプ経済政策には「大きな不確実性がある」と指摘していた。

2.イエレン先生のトランプ君答案採点

そして議会証言に立ったイエレン先生は、トランプ政権の経済政策にダメ出しを連発した。政府と中央銀行の路線の違いがこれではっきりした。

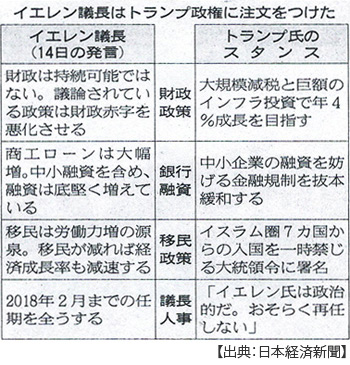

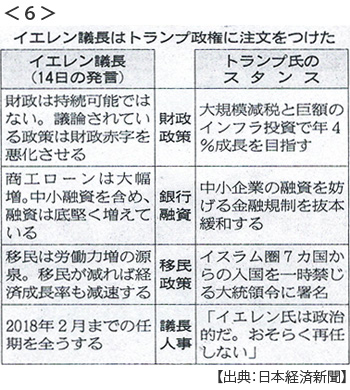

まず大幅減税と大規模インフラ投資については「持続可能ではない」と切り捨てた。財政赤字の拡大は長期金利の上昇を招く。さらに「完全雇用に近い」なかでの景気刺激策はインフレを急伸させるとの懸念を表した。つまりトランプノミクスの不確実性が早期利上げの必要性を高めているということだ。

イエレン氏は移民政策にも言及した。「移民は労働力拡大の源泉だ。移民の流入が減れば経済成長率も減速するだろう」と指摘した。アメリカ世論を二分する熱い争点に対して立ち位置を明確にしたわけだ。

そして金融規制緩和についても異論を唱えた。「金融規制が低成長の要因とは考えていない」と。トランプ氏が規制は民間融資を妨げていると主張していることに対しては、「商工ローン残高は2010年比で75%も増えている」と具体的な数値を示して反論した。

おおむね当ブログの採点と同じだ、と言って嬉しがっている場合ではない。イエレン氏は教員ではない。異例の金融緩和政策からの「出口」を示すべき政策責任者だ。そしてこの出口戦略はかなりの難問だ。

当面の課題は利上げのタイミングだ。ひとつ間違うと大きな混乱が起こりうる。責任転嫁とまでは言わなくても、トランプノミクスによる不確実性を早期利上げの判断材料としたようにも感じられる。あるいはそれを議会に伝えたかったのかもしれない。つまり減税と投資の規模は考えたほうがいいと。

3.ドル高の中の日米新経済対話

トランプ君は「ドル高がいいのかドル安がいいのか」と、すでにクビになった側近のフリン君を夜中に起こして聞いたという(フリン君は「経済学者に聞いてください」と答えたらしい)。

イエレン氏は、もちろんドル高のリスクについてじゅうぶん理解している。とくに利上げが新興国からの資金流出をもたらすことを心配している。米財務省はウォール街からの出向先だからドル高は利益だと考えている。財務長官に就任したムチューニン君(元ゴールドマン・サックス幹部)もそう言っている。ただし「短期的にはドル高は良くないことがある」とほのめかしている。

いずれにせよイエレン議長の議会証言によって、マーケットは早ければ3月利上げ観測に傾き6月追加利上げにも備えなければならない。必然的に3月以降、ドル高トレンドが持続する可能性が高い。

そして4月から日米首脳会談で合意された「日米新経済対話」が始まる。通商・金融・通貨についてここに先送りされた代物だ。通商と為替が不可分となって交渉される。行き過ぎたドル高の是正と日米二国間通商協定が絡み合えば、日本側は譲歩の幅をいかに小さくするかという防戦一方の展開となるだろう。

しかし粘りすぎれば脅しを食う。「為替操作国」指定だ。

4.為替介入まがい

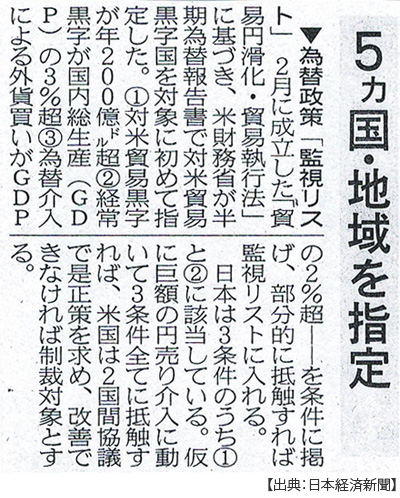

昨年4月、米財務省は為替報告書のなかで日本や中国、ドイツなど5か国を「監視リスト」に指定した。これは国際経済の常識外の恐ろしさだ。

うえの2条件に「抵触」すればリスト入り、3条件すべてそろえば「制裁対象」となる。たまったものではない。日本は対米貿易黒字額と経常黒字対GDP比のふたつが抵触しているから、残るは為替介入規模だ。日本財務省はこれに怯えまくっている。

怯えることはないよ、だって日本は為替介入(ドル買い円売り)をしていないからアメリカもわかってくれるよ、と慰めてあげたいのだが。

心配なのは「為替介入まがい」のことだ。というのも日銀の異次元緩和によって50兆円規模の円売りが誘発されていると見る向きがあるのだ(2月20日付日本経済新聞「羅針盤」参照)。

日銀緩和政策によって国債運用の妙味が薄れ、この4年で日本郵政は外債と外債投信を約30兆円、年金資金(GPIF)は外国債券と外国株式運用を約20兆円増やした。合計50兆円というのは日本の外貨準備の4割に匹敵する規模だ。そしてこれら米資産購入は円高局面で実施され、円売り介入に近い効果を発揮したという。

為替監視リスト条件の3番目は、為替介入規模がGDPの2%超、日本でいえば10兆円足らずだ。

トランプ大統領がこれを知れば食いつかないはずはない。

5.追い詰められるアベノミクス

イエレン議長は利上げに踏み切るだろう。あきらかにインフレ予防に軸足を移している。たとえ3月は利上げが見送られたとしても「次かも知れない」とマーケットは反応するだろう。しかし過度のドル高はできれば避けたい。

利上げでドル高を回避するためには、日銀も利上げをすればいい、となればイエレン、トランプ、ムチューニンの利害は一致する。

アベノミクスはデフレ克服を目指したもので、そのために異次元緩和を継続し、ついにはマイナス金利まで導入した。結果、しかし物価は上がらない。ここで金融緩和から引き締めに転じればその時点でアベノミクスは座礁だ。

そうでなくても異次元緩和は限界に突き当たっている。日銀の量的緩和は購入すべき国債がもう残り少ない。マイナス金利は民間融資を促すどころか、銀行の収益を悪化させ融資余力を削いでいる。

財政再建をかなぐり捨てて財政赤字を拡大させれば、日銀が緩和政策を終えなくてもおのずと金利上昇を招くだろう。悪い円高と悪いインフレが低成長に重なる最悪のシナリオも見えてくる。

6.それにしても、やるせない

自業自得なのだろうか。いや、納得できない。

日銀の異次元緩和が始まったのは2013年4月、量的緩和を拡大した第2弾が2014年10月のことだった。そしてFRBが量的緩和の縮小を始めたのが2014年1月、量的緩和終了がその2014年10月だ。

リーマンショック以降FRBは量的緩和でマネーを供給してアメリカの景気と株価を回復させた。その量的緩和の縮小・終了に合わせるかのように日銀が異次元緩和に踏み切った。こうして日本の金融機関や公的資金は日本国債を日銀に売り、その代金で米国株と米国債を購入してきた。

つまりアメリカの量的緩和終了後には日本の量的緩和がアメリカ市場に資金を供給し続けてきたのだ。郵政と年金が4年間で50兆円というが、民間金融機関(銀行と生保)も事情は同じだ。2014年には米国株・米国債あわせて11兆円、2015年には35兆円も買っている(財務省「対外証券投資統括表」)。

そして今、日銀の緩和政策が限界にきたところで「それは為替介入まがいだ」と詰問するつもりだろうか。

「米国第一主義」は今に始まったことではない。とっくに前から日本は「米国第一主義」だった。

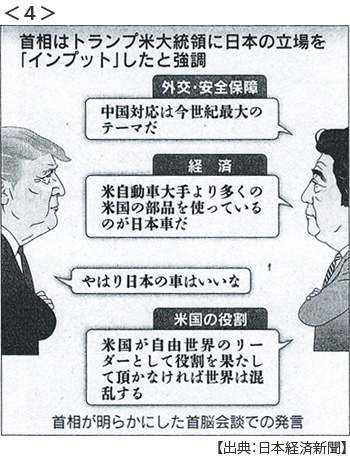

2月14日、イエレン氏が議会証言を行った日、日米首脳会談から帰国した安倍首相は国会でこう強調した。「米国が世界のリーダーとして役割を果たしていただかなければ世界は混乱する。そのために私は協力する」。

それにしても、やるせない。

【お知らせ】

後期授業が終了しましたので、3月末まで10日間更新にさせていただきます。「週間」を名乗って実は「旬間」となりますが、よろしくお願いいたします。

日誌資料

-

02/11

- ・米中、早期会談で一致 首脳電話協議(10日)

- トランプ氏「ひとつの中国」の原則を堅持すると表明

- ・国の借金1066兆円 昨年末21兆8330億円増える 国民一人当たり840万円

- ・仏大統領選挙世論調査 極右ルペン氏首位 支持層、男性や若者

-

02/12

- ・日米首脳会談(11日ワシントン)新経済対話新設で合意 <1>

- 米の尖閣防衛義務を確認 経済対話、同床異夢 車・金融駆け引き 為替はさや当て

-

02/13

- ・北朝鮮「新型」ミサイル 日米会談に合わせ発射

- ・GDP0.24%増(10~12月、年率1.0%)車輸出(2.6%増)が主導 <2>

- 内需は依然低迷 個人消費1年ぶりマイナス

- ・日米首脳ゴルフ外交5時間 難題封じ「蜜月」 為替や通商波乱の予感

-

02/14

- ・フリン米補佐官辞任 対ロ制裁疑惑巡り 外交・安保つまずき親ロ路線に影

- ・米加首脳会談 カナダとの貿易関係評価 メキシコと「分断」狙う? <3>

- ・マイナス金利、地銀に打撃7割が減益 米国債下落も大きな重荷

-

02/15

- ・金正男氏殺害か マレーシアの空港で 韓国「金正男氏で確実」

- ・安倍首相「対中国、今世紀最大のテーマ」トランプ氏に伝達(衆院予算委)<4>

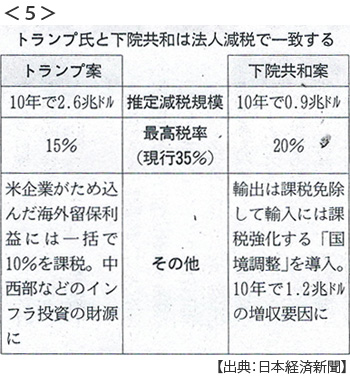

- ・ムニューチン米財務長官就任 月内に税制改革案「税の国境調整」焦点 <5>

- 「強いドル重要」、ムニューチン氏、大統領主張とズレ

-

02/16

- ・イエレンFRB議長議会証言 トランプ路線から距離 <6>

- 財政・移民政策に注文 金融規制緩和に異論 年前半利上げに意欲

- ・米大統領、中東政策を転換 イスラエル首相と会談で「2国家共存こだわらず」

-

02/17

- ・サムスントップ李副会長逮捕 朴氏友人に贈賄疑い 韓国特別検事

- 持ち株会社への移行など改革に打撃 経営停滞の懸念

-

02/18

- ・米、中国に圧力強化要請 対北朝鮮、初の米中外相会談で(G20外相会合、ボン)

- 中国外相、核問題で米朝に対話呼びかけ「政治決断を」 役割押し付け合いの構図浮き彫り

- ・マレーシア警察が北朝鮮籍の男逮捕 正男氏殺害主犯格か

- ・トランプ氏、初の単独会見75分 メディア批判、飛ぶ怒号

-

02/20

- ・トランプ政権混乱の1カ月 強気の陰に募る危機感 「日本が感謝」成果を強調

- ・1月輸入2年1カ月ぶり増 原油高で 5か月ぶりの貿易赤字

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。