今週のポイント解説(6) 2/21~3/02

「歴史的な税制改革」と「歴史的な国防費拡大」

1.初の議会演説と大手メディア

トランプ大統領は2月28日、米議会で初めての施政方針演説に臨んだ。繰り返される共和党議員のスタンディングオベーションと民主党議員のブーイングとのコントラストが日本のテレビでも映し出された。もう中間選挙は始まっている、そんな印象だった。

気になるのはアメリカ大手メデイアの論調だ。トランプ氏には「国民の敵」と罵られ、ホワイトハウスの定例記者会見からは締め出された。両者の対立は決定的だ。その「敵」たちが議会演説については批判を抑え、むしろ評価しているのだ。

ニューヨーク・タイムズは「就任演説とは対照的だった」、CNNは「驚きはなかった」、そしてワシントン・ポストは「真面目な雰囲気だった」という具合だ。日本のメディアの論調もこれに倣っているようだ。

しゃべり方のトーンや表現の過激さに「期待外れ」があったのだろうか。それならば情けない。あるいは「ロシア疑惑」と「移民排斥」にターゲットを絞っているのだろうか。だとすれば問題だ。

たしかにそれらは関心が高いテーマだ。一発アウトのスキャンダルに発展する可能性もあるだろう。しかし、政策の全体を論じなければ報道とは言えない。

たとえば安倍政権と「森友学園」もそうだ。アベノミクスの挫折や「共謀罪」法案など根本的な問題が隠れてしまいかねない。するとトランプ氏や安倍氏が退出したとしても危険な潮流は次の誰かによって引き継がれるだろう。

そればかりかロシア疑惑や森友学園には批判的であっても、他の政策全般が大衆に支持されればそうした致命的な問題もいつしかやり過ごされてしまうかもしれない。

米議会における与野党のコントラストは彼らの背後にいる利権の対立であるとしたら、つまりオバマ政権の金融規制、環境規制、軍事費削減によって抑え込まれていた利権の復活がそこにあり、その利権が大手メディアにとっても背景となっているのだとしたら、より大きな問題がスキャンダルの陰となって埋もれてしまいかねないのだ。

2.大砲もバターも

トランプ氏が何をしたいのか、支持率を上げたいのだろう。ではトランプ氏に何をさせたいのだろう。オバマ民主党政権で抑えつけられた利権集団にとっては規制緩和と財政バラマキだ。これは来年中間選挙を迎える共和党議員にとってもありがたい。だからトランプ大統領はこの議会演説で敵を攻撃する必要がなかった。利害の一致を訴えればいい。

大幅減税とインフラ投資と軍事費拡大がそれだった。しかし減税と財政支出増大は両立しない。しかも減税も財政支出も「歴史的」だというのだから。少なくとも支出の財源を示さなければならないのだが、それはまったく不透明だ。

アメリカ経済の最大の問題は、民間部門も公的部門も貯蓄をはるかに超える投資をしているということだ。それが経常収支赤字であり財政赤字として表れている。トランプ氏は「米経済のエンジンを再起動する」と言うが、そのエンジンとやらは「借り入れ」なのだ。国内貯蓄不足を海外貯蓄からの借り入れで賄うことができるのは、アメリカが基軸通貨国(国際通貨ドルを発行することができる特権)だからであり、しかし借り入れの増大はその基軸通貨の不安定さを増幅させ世界経済最大のリスクとなる。

それでもこのリスクと引き換えに、当面のあいだ大統領の支持率を上げ、共和党議員の選挙を有利にさせ、一部利権を肥え太らせることができる。それが「トランプ相場」の正体なのだが、その持続可能性は極めて疑わしく、そのリスクの増大には疑いがない。

3.歴史的な税制改革

トランプ氏の主要な選挙公約の一つは連邦法人税率を35%から15%に引き下げるというものだった。これに中間所得層に対する巨額減税が加わる。しかし税制は議会の専権事項だ。与党共和党はすでに独自の税制改革案を公表している。それが法人税の「国境調整」と呼ばれるものだ。

まず法人税率は20%に引き下げ、企業が輸出で得た所得には非課税、輸入経費は所得から差し引けないまま輸入品には20%課税するという摩訶不思議なものだ。

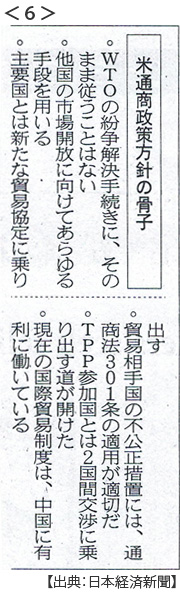

これは第一に、WTO(世界貿易機関)が禁じる輸出補助金と見なされる恐れがある(それが自然だろう)。すると大統領演説の翌日、米通商代表部(USTR)は報告書を議会に提出し、そこでWTOの紛争解決手続きには「従うことはない」と表明し、それが不利益ならば国内法を優先すると強調した。さらに貿易制裁措置の復活も検討するとしている。 これは貿易保護主義どころの騒ぎではない。世界で合意された貿易ルールを根底から揺らすものだ。そんなものをまだ代表の議会承認もされていないUSTRが出したのだ。

第二に、国境調整は手続きが極めて複雑だ。しかも上院では野党民主党の一部協力が必要になる。年内にこの税制改革が実現するとは思えない。

第三に、かりにこの国境調整が導入されたのなら輸入業者にとっては大打撃となり、輸入品価格が高騰すれば個人消費も冷え込み、その結果経済成長を阻害することだろう。

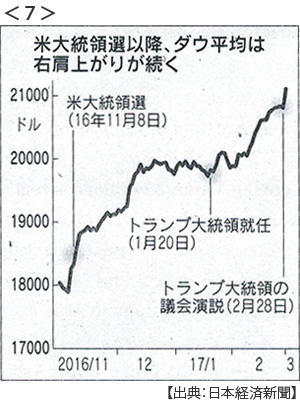

それでもNY株式市場は減税期待から連日最高値を更新し、大統領演説の翌日には史上初めて2万1000ドルを超えた。この活況は「期待」が「失望」に変わるまで続くだろう。その間、大手金融機関の収益は莫大なものになる。

4.歴史的な国防費拡大

トランプ大統領は議会演説の前日、2018年度予算の柱として国防費を540億ドル(約6兆円)増額する方針を表明した。実現すればアメリカの国防費は約1割増えて6000億ドルを超えることになる。世界の軍事費合計がおよそ1兆7000億ドルだから、アメリカはすでにその3分の1以上を占めている。中国以下10か国の合計と等しい額だ。それでもなお「歴史的に」増額して「米軍を再建する」というのだ。なんのために!

表向きは「イスラム国」撲滅だというのだけれど、その対策費は国防予算のごく一部にすぎない。しかし共和党主流派はさらなる増額を求めているのだ、なぜだ。

軍需産業はアメリカ最大の製造業だ。国防費拡大は軍需産業雇用増大に直結するだろう。さらにアメリカ国防費の2割弱は装備に使われる。その主な材料は鉄鋼だ。くわえてチタンやニッケルなどのレアメタル、これらはトランプ大統領を実現した推進力である中西部に集中している。3月4日付日本経済新聞は、国防費拡大はラストベルト(さびついた工業地帯)にお金を流す「透ける選挙対策」だと指摘している。

そう、保護主義で関税を引き上げようと為替操作攻撃を繰り出そうと、そんなことでアメリカの製造業は競争力を回復することにはならない。しかし国防予算は確実に国内製造業の顧客となりうるのだ。

さらに警戒すべきは大統領演説では「同盟諸国に公平なコスト負担を期待する」と強調されていることだ。そう、同盟国も国防費を増額しなさい。そしてアメリカの兵器を買いなさいということなのだ。

5.軍拡と地球環境

そして財源だ。トランプ大統領は国防費増額分を非国防費の削減で賄うとしている。そのしわよせを食うと見られているのが、米環境保護局予算と州政府に対する水質・大気汚染対策補助金、つまり環境保護コストだ。

トランプ氏は温暖化ガス効果は「デタラメだ」と一蹴する。気候変動に関する「パリ協定」からの離脱も表明している。そして石油・天然ガス増産の規制を緩和する。つまり巨大エネルギー産業の利権の側に立っている。

ここでは二つの問題を指摘しておこう。第一に、オバマ政権は温暖化ガス排出削減について中国との合意にこぎ着けた。アメリカがこれを反故にするならば中国の環境汚染への歯止めを失うことになりかねない。

第二に、石油メジャー利権に寄り添うことは、アメリカの再生可能エネルギーなどクリーンエネルギー事業への逆風となる。こうしてこの分野におけるアメリカの競争力を喪失するばかりか、世界的な取り組みにも停滞をもたらすだろう(1月31日付日本経済新聞「石油メジャー割れる戦略」参照)。

このようにトランプ政権は、ホワイトハウス閣僚構成に露骨に表れているように、ウォール街、軍需産業、エネルギー産業の利権に大きく偏っている。オバマ・ケア(医療保険制度改革)の見直しもまた巨大保険会社の要求に従っている(例えば州の境を越えた保険購入への規制緩和など)。

ところでアメリカ大手メデイアにとっても彼らは決して軽くない存在だ。「ロシア疑惑」には熱心だがこれら巨大利権には切り込めないのならば、それは偏向報道であり、アメリカ民主主義をさらに卑しめるリスクがある。

6.安全保障を揺るがす軍拡

ここにきてトランプ・リスクは安全保障問題に及ぶようになっている。懸念材料をいくつか列挙することにする。

第一に、「核増強」だ。トランプ氏は2月23日に「(核保有の)先頭に立ちたい」と表明し、ロシアとの戦略核削減条約やイランとの核合意について見直し作業に着手する考えを示した。

第二に、これまで歴代米政権でタブーとされてきた「イスラム過激派テロリスト」という表現をあえて使用していることだ。これはイスラムとテロを相互に連想させることになりそれがアメリカの安全を損なうこととされてきた。

第三に、国防費拡大の財源として国務省の海外援助予算を大幅に削減すると見られている。世界の貧困問題は安全保障と不可分の課題だ。

最後に、この軍拡は「借り入れ」によるものだということだ。そこには債権者の存在がある。国防費増大は財政赤字を拡大させ国債発行を増大させその利払い負担を過重にしていく。

アメリカ国債のおよそ半分は海外が保有し、そのおよそ4分の1は中国が保有している。中国はアメリカ年間国防費の2倍近い米国債を保有しているのだ。米中軍拡競争が激しくなればなるほど、アメリカは債権者と競争することになる。

巨大企業の利権に莫大な恩恵を与えれば、一時的にNY株価高騰の材料となるだろう。その恩恵のために財政支出が増大する中で大幅な減税を振る舞えばトランプ支持率は一時的に高まり、共和党は中間選挙で有利になるだろう。

しかしそうする間にトランプ・リスクは深まり、かつ長期的なリスクとなっているのだ。

【お知らせ】

後期授業が終了しましたので、3月末まで10日間更新にさせていただきます。「週間」を名乗って実は「旬間」となりますが、よろしくお願いいたします。

日誌資料

-

02/21

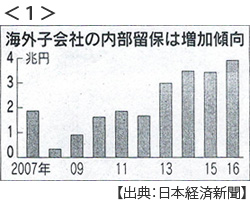

- ・日本企業海外子会社の内部保留最高 16年3.9兆円 海外再投資に備え <1>

-

02/22

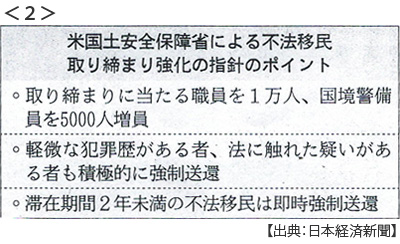

- ・不法移民の多く送還対象 米が対策強化 交通違反にも拡大 <2>

- ・「北朝鮮大使館員が関与」正男氏殺害 マレーシア警察4人の身柄要求

- 「友好」東南アと亀裂 北朝鮮、孤立深まる可能性

-

02/23

- ・米利上げ「かなり早期」大勢 FOMC(1/31)議事要旨公表 財政出動を注視

- 米財務長官、ドル高「長期的には良い」 短期では悪影響指摘

-

02/24

- ・米大統領、核増強を表明 米ロ削減条約は一方的と批判

- 「我々は先頭にいたい」 北朝鮮、中国の圧力促す

- ・米株、減税期待続く 30年ぶり9日連続最高値 政権運営混乱、先行き警戒も

-

02/25

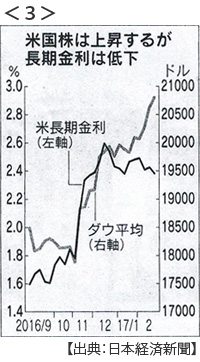

- ・米金利、低下進む 減税策、市場の見方二分 <3>

- NY株10日連続最高値も減税公約実現に懐疑的な投資家が債券買いに

-

02/26

- ・ドイツ中道左派(社会民主党)人気急上昇 支持率10年ぶりに首位

-

02/27

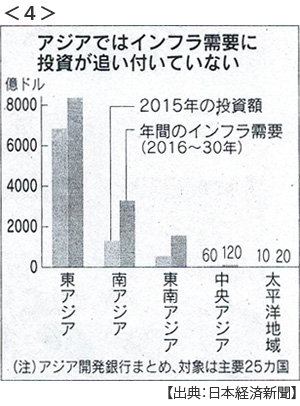

- ・アジアインフラ需要15年間で3000兆円(アジア開銀予測) <4>

- 年間1.7兆ドル 投資は不足(現状年間推計8800億ドル) 民間資金の活用提言

-

02/28

- ・韓国ロッテが迎撃ミサイル用地提供決定 中国は報復示唆

- ・ロス商務長官、米上院承認 通商政策ようやく始動

-

03/01

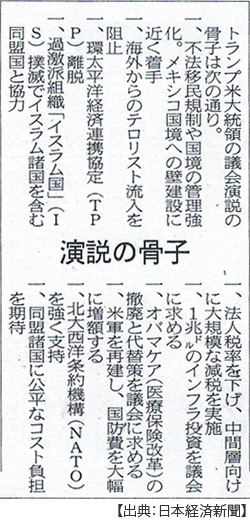

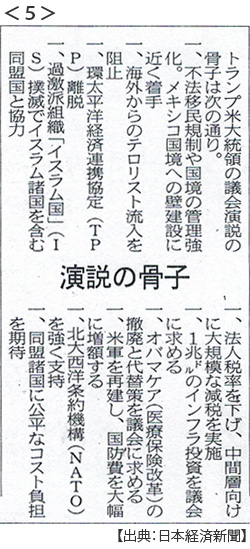

- ・トランプ大統領、初の議会演説「米経済を再始動」インフラ投資1兆ドル<5>

- 中間層へ巨額減税 「歴史的な」税制改革へ 議会に協力求める

- 国防費も「米国第一」6兆円増で核増強へ 環境・海外援助予算を縮小

- NY株は13日ぶり反落

- ・米韓が軍事演習 最大規模 北朝鮮の核に「圧倒的対応」

- ・FRB高官、3月利上げに相次ぎ言及 景気回復に自信

- ・韓国特別検事、サムスントップを起訴 朴大統領の収賄共謀認定

- ・インド7%成長維持(10-12月) 高額紙幣廃止による減速予想とズレ

-

03/02

- ・米「WTO(世界貿易機関)に従わず」通商政策報告書 国内法を優先 <6>

- 米通商代表部が議会に提出 貿易制裁の復活検討 貿易ルール揺らす

- ・NY株、初の2万1000ドル超 米大統領演説・利上げ観測受け <7>

- ・短期国債、5割が外国人(2月末) マイナス金利、国内勢後退

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。