今週のポイント解説(2) 01/09~01/19

自衛隊防衛装備品と憲法

1.憲法学素人の心配事

昨年5月3日の憲法記念日に突如、安倍首相は憲法第9条の1項及び2項を残したうえで、自衛隊の存在を明記した条文を加えるという改憲案を表明した。いかにも唐突だったが、いつしかそれは自民党改憲案の基本となっている。1月22日安倍首相は「いよいよ実現する時を迎えている」と国会にのぞみ、施政方針演説でその改憲論議の「前進に期待する」と述べた。

国会では、この改憲の目的は自衛隊に対する「違憲」論議をなくすことであり、憲法に明記したからといって自衛隊の役割が変わるものではないと、野党の質問に答えている。いやいや、「違憲」性が問われているのは自衛隊というよりも集団的自衛権行使容認に基づく新安保法制のほうだろう。

自衛隊「違憲論」は9条2項「戦力の不保持」との関連を問うものだ。これに対して歴代政府は、専守防衛・個別自衛権の範囲での最低限の「装備」ということで「合憲」との見解を繰り返し、多くの国民はこれを受け入れていたように思える。

つまり、いち行政機関である自衛隊の「装備」は憲法の制約を受けてきたのだ。しかしその自衛隊が3項として憲法に明記されれば、自衛隊の実体が憲法解釈を規定するようになってしまうのではないかと、憲法学素人のぼくは心配しているのだ。

その素人でも「後法優先の法則」くらいは聞いたことがある。法律同士が矛盾した場合、後にできた法律が優先するというものだ。だから現行憲法のもとで自衛隊の防衛装備品が2項「戦力の不保持」に抵触していないのか、国会は慎重にかつ徹底的に議論を尽くさないことには、その自民党改憲案について論議を前進させることなどできないと思うのだ。

昨今、その自衛隊の防衛装備品は質的に変化している。しかしそれらは国会でじゅうぶんにチェックされることなく既成事実化され予算に計上されているのだ。その予算案を国会通過させ、その既成事実のうえで改憲論議を「前進」させるつもりなのだろうか。

2.米国製装備品のなしくずし的購入

いまだに納得がいかない。昨年8月8日に北朝鮮がグアム沖にミサイルを発射すると言い出したときのことだ。北朝鮮の意図も納得がいかないが、日本政府はこれを迎撃することを検討すると言い出した。どうしてそれが集団的自衛権の行使要件に該当するのだろう。

さらにその1週間後の15日、日米電話協議で安倍首相はトランプ大統領に「高度なミサイル防衛体制をとる」と強調した。直後の17日(日本時間18日)ワシントンで日米外務・防衛担当閣僚会議(2プラス2)が開催され、ここで小野寺防衛相がイージス・アショア(陸上配備型ミサイル迎撃システム)の導入方針をアメリカ側に伝えた。そしてその同じ日に日本政府は次期中期防衛力整備計画(中期防)での防衛費増の調整に入った⇒ポイント解説№111参照。

そして11月6日、来日したトランプ大統領は、日米首脳会談後の共同記者会見において日本のミサイル防衛について「米国製の装備品をたくさん購入したら簡単に(北朝鮮の弾道ミサイルを)迎撃できる」と指摘し、かつ「それによって米国の雇用創出も期待できる」とも語った。日本の防衛費は世界第8位の規模だ。これに対して人員数は20位以下だから装備品調達の比重が高い。つまり世界有数の軍事マーケットだ。トランプ大統領は対日貿易赤字問題に絡めてこのマーケットに目を付けている。これに対してなんと安倍首相は「最大限努力する」と二つ返事で応えた。

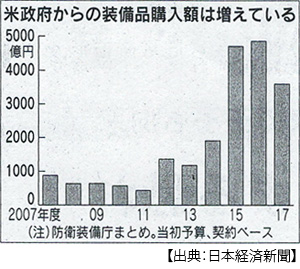

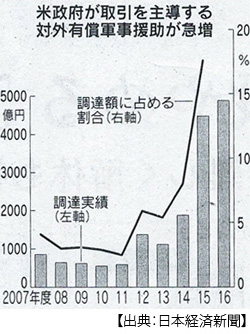

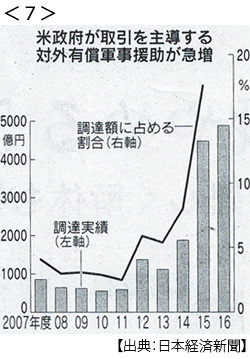

そうでなくても新安保法制が可決された2015年以降、日本の米国製防衛装備品購入額は急増している。それも重要な機密を含む装備品を取り扱う場合の対外有償軍事援助(FMS)と呼ばれる政府間取引契約が急増している。

このFMS契約では価格はアメリカ政府が決め、代金は日本政府が前払いする。装備品を提供する時期は決めず、契約内容が変わる場合もあり、かつライセンス供与は原則認められないからそのぶん国内産業は圧迫される(1月18日付日本経済新聞)。

2011年度に430億円だったFMS調達額は2016年には4800億円を超えた。ここに加えてイージス・アショアは1基あたり1000億円、高性能レーダーを搭載すればさらに金額が膨らむ(同上)。新型戦闘機「F35A」も2018年度中に計10機三沢基地に配備され、最終的には42機まで増やす計画なのだが、この最新鋭機1機当たりの調達額は2012年度時点で96億円だったのに2016年度には179億円と倍近くに跳ね上がった(1月27日付同上)。もちろん、あのオスプレイもかなり高額な代物だ。

3.どのような「戦力」なのか

これらはどれも周辺安全保障環境の変化に対応したものだと説明されている。どう対応しているのか、予算を通す前に国会でしっかりと説明をしてもらいたいものだ。

北朝鮮のICBMがアメリカ本土を狙う場合、それは日本上空を通過しない。イージス・アショアでそれを迎撃するつもりならば、なぜ「陸上」配備なのか。しかも運用できるのは2023年以降になるというではないか。ミサイル問題はそんな悠長な危機なのか。

その前にわからないことが多すぎる。そもそもイージス・システムはロフテッド軌道の大陸間弾道ミサイル(ICBM)の迎撃は「なかなか難しい」と防衛省幹部がと認めている(12月20日付同上)。今年になって小野寺防衛相はハワイのイージス・アショア試験施設を視察したが、このシステムを弧を描く弾道ミサイルとは違って水平に飛行する中国軍の巡航ミサイルにも活用すると意向を示したという(1月11日付同上夕刊)。

また政府は、空対地ミサイルの導入する方針も固めている(12月6日付同上)。これをF35戦闘機に搭載するという。F35はステルス戦闘機だ。そもそも航空自衛隊のスクランブル発進にどうしてレーダーに映らないステルス機能が必要なのか知りたいが、防衛省は「他国軍に占領された離島の奪還用途」だと説明する。そのために射程500㎞のミサイル搭載が必要なのだろうか。さらに射程が1000㎞ある米ロッキードマーティン社の長距離巡航ミサイルの導入も検討しているという(12月6日付同上)。そうしたことも踏まえてか、安倍首相は施政方針演説で防衛大綱の年内見直しにまで言及している。

憲法だけではない軍事問題も素人のぼくはどうしても政府に国会で説明してほしいと思っている。これらの防衛装備は敵基地攻撃能力ではないだろうか。もし敵基地攻撃能力の保持が抑止力として必要だという見解なのだとしたら、その能力の保持は第9条2項「戦力の不保持」に反しているのではないのだろうか。どうみても最小限度の装備をはるかに超えているようにしか思えないのだが。

こうした「戦力」と任務を追加された自衛隊を憲法に明記するべきだというのだが、これら「戦力」と任務は、現行憲法のもとで合憲なのかどうなのか、それを議論することもなくなぜ改憲議論が前進できるのだろうか。

安倍首相は、「違憲かもしれないが命を張ってくれというのはあまりに無責任」と繰り返すのだが、合憲とされていた専守防衛のために入隊した自衛官に対して、違憲となっているかもしれない任務に命を張れということがどれだけ無責任なことなのか。

そしてその「戦力」の内容は、トランプ政権の兵器ビジネスによって大きく、そして急速に変貌していきつつある。その戦力を持った自衛隊の9条明記が憲法を変質させるのだとしたら、間違ってもそれを「自主憲法」などと呼んではならない。

日本国憲法第9条

1.日本国民は、正義と秩序を基調とする国際平和を誠実に希求し、国権の発動たる戦争と、武力による威嚇又は武力の行使は、国際紛争を解決する手段としては、永久にこれを放棄する。

2.前項の目的を達するため、陸海空その他の戦力は、これを保持しない。国の交戦権は、これを認めない。

日誌資料

-

01/10

- ・約2年ぶりの南北会談、五輪参加は合意 北朝鮮「非核化」に強い不満

-

01/11

- ・カナダ、米をWTO提訴「制裁関税、不当に活用」 米、NAFTA離脱表明か

- ・防衛相、陸上イージスの米施設視察 巡航ミサイルも迎撃へ

-

01/12

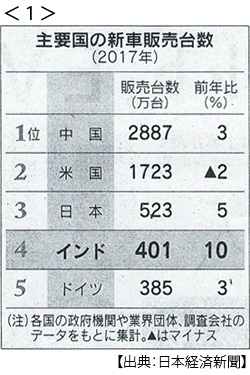

- ・インド車市場、独を抜く 昨年400万台、中米日に次ぐ 世界をけん引 <1>

- ・金利、世界で上昇圧力 米の緩和縮小意識 投資家、相場の動きに過敏

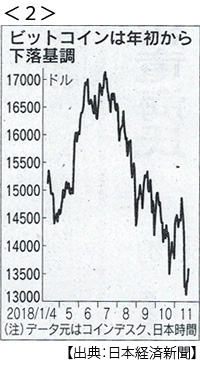

- ・ビットコインに試練 ETF上場不発で急落 米中、警戒強める <2>

- ・トランプ氏奔放発言 移民、肥だめから来た 金正恩氏と良好な関係

-

01/13

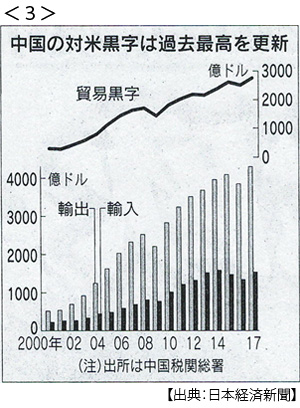

- ・中国の対米黒字が昨年最高 10%増の2758億ドル <3>

- 輸入拡大策及ばず 米好景気で輸出膨らむ 通商巡る対立激化も

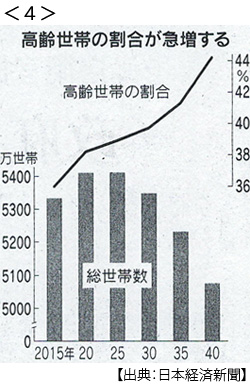

- ・高齢世帯2040年に4割超(厚労省)一人暮らしも急増(高齢世帯の40%)<4>

- ・GM、無人運転19年に 量産車、ハンドルなし

-

01/14

- ・安倍首相バルト3国訪問 視線の先に対ロ関係 「融和的」批判かわす狙い

- ・新興国債券にバブル懸念昨年165兆円 高利回りで資金流入 ドル高進めばリスク

-

01/15

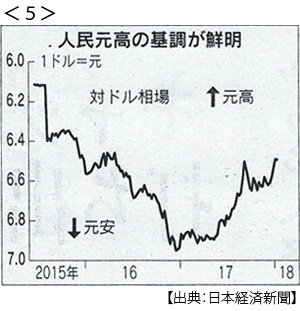

- ・中国、元高誘導を緩和 急落懸念薄れ「基準値」算出法修正 <5>

- ・北米自動車ショー開幕 フォード、EV投資1.2兆円

-

01/16

- ・企業物価、17年2.4%上昇 3年ぶりプラス 原油高が影響

- ・現金急増、日米欧で440兆円 低金利で家計に滞留

-

01/17

- ・年金受給開始70歳超も政府検討 選択制、額は上乗せ 高齢者に就労促す

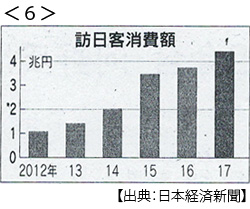

- ・訪日消費4.4兆円 昨年18%増、5年連続最高 中国の個人客けん引 <6>

- 訪日客数も2割増の2800万人、韓国(41%増)中国(14%増)がけん引

- ・ドル安3年ぶり水準 日欧の緩和縮小始まった先取り 米利上げ期待に息切れ

-

01/18

- ・英EU離脱「国民再投票を」国内で要求相次ぐ 権限持つメイ首相は否定

- ・日米原子力協定の自動延長が決定 核燃料の再処理、トランプ政権で軟化

- ・日本の防衛費、米がさらう 装備品調達、不利な契約定着 <7>

- ・アップル、米で2万人雇用 5年で3兆円投資 減税で資金環流

- トランプ減税で100社動く 景気過熱リスクに

- ・NY株、初の2万6000ドル台 日経平均一時2万4000円回復

-

01/19

- ・中国、政治主導の高成長 GDP昨年6.9%増 7年ぶり加速 借金依存は深刻に

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。