今週のポイント解説(26) 08/10~08/20

最大の顧客というアメリカの傲り

1.貿易摩擦はアメリカの横暴か?

授業で1980年代以降の日米貿易摩擦に話が及ぶと、学生たちの受講コメントに「アメリカは横暴だ」という声が出始める。これが日米構造協議や年次改革要望書に話が進むとアメリカ批判は激増し、同時に日本の従順さに対する不満も高まる。

でもぼくは、そのどちらも正しくないと指摘する。怪訝そうな学生たちの表情を前に「アメリカは顧客だから」、「顧客のクレームには丁寧に対応しなければ」、それがビジネスというものだと涼しい顔で言ってのける。もちろん、学生たちは納得しきれない。

こう続ける。「これまではそうだった。では、これからもそうだろうか」と。生産のグローバル化は予想以上の速度で進展した。貿易摩擦を避けて、日本企業はアメリカで現地生産を増やす。そう、「顧客を雇用」し始めるのだ。アジアにも生産を移転する。アジアの雇用および所得は増える。そうすると「雇用が顧客を作る」。

つまり、アメリカという顧客が一方的に日本の雇用を支えているという図式はとっくに過去のものとなっている。そして輸出相手国を顧客と呼ぶのならば、現在日本の最大の顧客はアジアであり、中国だ。

トランプさんは、こうした変化を無視している。「アメリカでモノを売りたければ高い関税を払え。それが嫌ならばアメリカで作れ」と。たしかにアメリカは今も大切な顧客だから、みな対応に苦慮する。だからといって、採算のとれないクレームに応じれば、それはビジネスではない。

2.自動車関税はトランプのジョーカー

ジョーカーは不思議なカードだ。ゲームによってはオールマイティな存在であり、「切り札」となる。ただ、最後まで使わないから切り札なのだ。でも使わないでいると「ババ」になってしまうこともある。

トランプさん(大統領のトランプさん)にとって、自動車輸入関税25%というカードはジョーカーだ。すぐには、切れない。実行するとアメリカの消費者は高い車を買うことになる。輸入車はもちろんだが、アメリカ車も高関税で部品を輸入するからそれを価格に転嫁しないといけない。車が売れないと生産部門の2倍の雇用を持つ販売部門に大量の失業者が出る。

だから「切り札」として持っていることを見せながら札を配る(ディールする)。相手が譲歩(おりる)してくれれば、使わなくて済む。7月の対EU交渉でうまくいった。8月の対メキシコ交渉でも大成功だった。自民党総裁選が終わってアメリカ中間選挙が佳境を迎える頃に、日本に突きつけよう。間違いなく、おりるはずだ。

トランプさんは、わかっていないのかも知れない。そのジョーカーは「ババ」になりますよ。

メキシコは、おりた。「原産地規則」について、自動車部品調達比率を62.5%から75%に引き上げた。アメリカに輸出したければアメリカの部品を75%使えということだ。メキシコはそれで採算が取れても、日本を初めとする海外メーカーはメキシコで生産するメリットがなくなる。エンジンも変速機も自国内で生産しているからだ。

おりれないカナダには25%関税を適用するつもりだ。だからカナダで作っても採算が取れない。だったら今から莫大な費用をかけてアメリカ国内に工場を作るのか。稼働するまでに2,3年かかかる。

どうだろう、海外メーカーは北米で自動車を生産してアメリカで売るメリットがなくなったのではないだろうか。ジョーカーはババになる。アメリカは最大の顧客だという傲りのツケがまわるのだ。

3.中国で生産を増やす意味

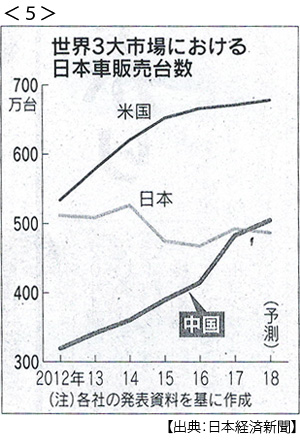

日米協議が本格化する前に、もうメーカーは決断したようだ。中国の新車販売台数は今年3000万台に達する見通しで、対してアメリカは1750万台前後だ。日本車メーカーの中国での販売台数は今年500万台を超えそうだ。これは日本国内販売の490万台を上回る。

8月17日付日本経済新聞、「トヨタ、中国生産2割増」。8月21日付同上、「日産、中国生産3割増」、武漢に新工場・2拠点増強、1000億円投資。ホンダも19年に中国での生産能力を2割増。8月26日付同上、「トヨタ、広州に新工場」、21年に中国生産170万台。

たしかに中国自動車市場規模は断トツだ。アメリカ+日本+ドイツを大きく上回る。しかも伸び率が高い。アメリカで売ろうが中国で売ろうが売上は同じだ。新規投資をするにしても、国内から輸出をするにしても、中国はアメリカよりはるかにコストが小さい。さらにこれからの交渉によって、関税が下がることはあっても上がることはない。

それだけではない。中国で自動車生産を増やす理由は今のマーケットだけではなく、未来のマーケットに対する投資インセンティブにある。そう、EV(電気自動車)化がそれだ。

中国では来年からPHVを含む一定比率の電動車両の生産をメーカーに義務づける。すでにEV大国の中国で、これは新しい需要だ。さらにイギリスもフランスも2040年からガソリン車の販売を禁止する。中国で生産したEV車を「一帯一路」に乗せて欧州に輸出する。

トランプさんの関税嫌がらせと比べて、なんとも希望の持てる未来ではないか。

4.これからの自動車が運ぶもの

これまでの自動車も人と荷物を運んでいただけではない。機械、電気、鉄、ガラス、繊維、ゴムそして半導体。EV化はエンジンからモーターへの転換だけではない。そのモーターを動かすのが再生可能エネルギーでなければ環境対応とは言えない。また自動運転技術の前提にもなりそうだ。さらにはシェアリングエコノミーの先頭を走るだろう。「所有」から「使用」へのパラダイムシフトがすでにここで起きている。

中国はこれらすべてをIoTで結ぶスマートシティの建設を杭州をはじめ国内全域で建設する計画を持っている。政府系機関だけではなくアリババやテンセントなどIT、ハイテク分野の企業がこれに関わっている。その主役のひとつが自動車なのだ。

8月23日付日本経済新聞では、EVの次世代急速充電器の規格を日中で2020年に統一するという動きが報じられた。この規格統一によって日中の自動車充電器シェアは世界の9割を占めることになるという。EVは自動車と充電器を接続しなければ始まらない。このコネクターとソフトウェアの日中統一規格が国際標準になる可能性がある。標準が市場を制する前例は、数え切れない。

5.トランプ保護主義はオールドエコノミーを保護する

トランプさんは地球温暖化に興味がないどころか「でたらめだ」と公言してはばからない。「パリ協定」も離脱した。オバマ政権で定められた自動車燃費基準も撤回した。カリフォルニア州など約10州が独自に導入している環境規制も認めない。

アメリカの昨年新車販売に占めるEVの比率は、わすか1%にすぎない。本来なら巻き返しが必要なところだが、今の大型車ブームを守ろうとしている。そんなことをしても昨今の原油価格高騰で大型車ブームは終わったのだが。その原油価格高騰も、トランプ政権のイラン核合意離脱が引き起こしたものだ。

鉄鋼の街も、石炭の街も、石油の街も、自動車工場の街も、すべて大統領選挙でトランプさんが獲得した選挙区だ。これからの中間選挙でも大切な支持基盤だ。なぜ、支持基盤になったのか。それら産業が競争力を失い、その不満をトランプさんが煽ったからだ。

このオールドエコノミー地盤の支持を守るために、トランプさんは関税という手段を乱発した。それだけでは足りないので大型減税で景気を刺激した。どれも、持続可能な政策ではない。

保護関税は、幼稚産業を守ることはできても老衰産業を守ることはできない。その大きな理由は、投資がそこに向かわないからだ。そこが中国との違いだ。

トランプさんは今、ジョーカーを切り札に支持を取りつけていることにご満悦のようだ。誰かが教えてあげないと。「トランプさん、このゲームはババ抜きなんですよ」。

日誌資料

-

08/10

- ・GDP実質年1.9%増(4-6月)2期ぶりプラス 消費が回復

- ・公務員65歳定年に 人事院勧告 給与5年連続上げ

- ・技能実習「人手確保」色濃く 続く対象拡大、年内にも79職種に 意義薄らぐ

-

08/11

- ・中国の新車販売7月減 1年2カ月ぶり 貿易戦争で米系敬遠

- ・合意なき離脱を市場懸念 英ポンド安、利上げ後も加速

-

08/12

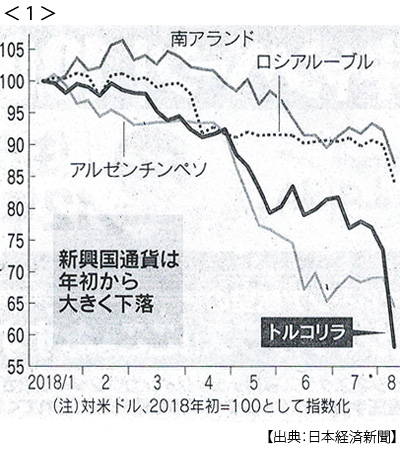

- ・トルコショック市場を揺らす リラ、一時2割下落 <1>

- 新興国・欧州へ波及警戒 大統領、利上げ否定 アジア株安 日経平均一時400円超安

- ・日米貿易協議、来月に持ち越し 車・農業で折り合わず

-

08/14

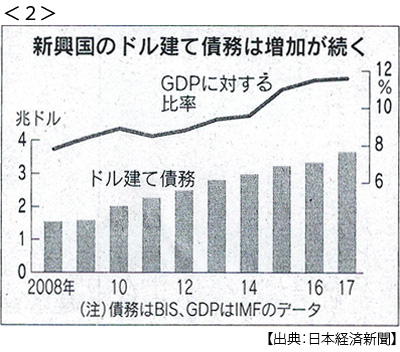

- ・トルコショック火消し役不在 新興国からマネー流出 膨張債務に脆さ<2>

- アルゼンチン緊急利上げ 5%上げ年45% NY株続落、終値125ドル安

- ・米、対米投資の審査強化 法案成立、日本企業にも影響

- ・南北首脳、来月に会談 平壌開催で合意 韓国、非核化促す

-

08/15

- ・中国、鉄道投資1兆円増 今年 貿易戦争受け内需創出

- ・韓国大統領演説 日韓歴史問題に触れず 南北関係に費やす

- ・米司法省が英銀に制裁金過去最高の5400億円 米住宅ローン証券不正で

-

08/16

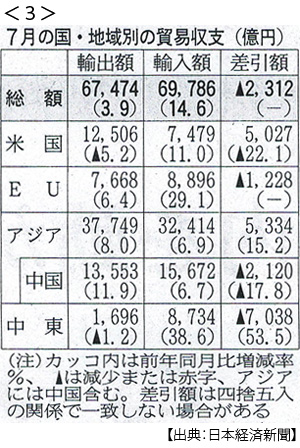

- ・貿易赤字2312億円(7月) 車・鉄鋼、対米輸出振るわず <3>

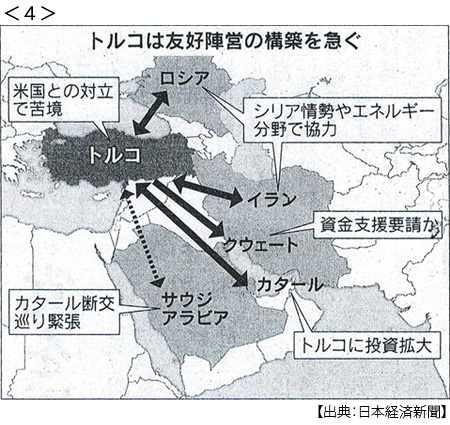

- ・要衝トルコ、崩れる平衡 新たな同盟模索 米には報復関税<4>

- ・中国商務次官、下旬に訪米 閣僚級貿易協議、再開探る

- NY株反発396ドル高 米中交渉再開に期待

- ・リラ安、米の責任否定 米大統領報道官 制裁と無関係の見方

-

08/17

- ・トヨタ中国生産2割増 日本車対中依存一段と 先行き政治リスクも <5>

- ・トランプ氏発言「国民の敵、フェイクニュース」に米紙300紙批判社説

-

08/18

- ・トルコ国債格下げ S&Pとムーディーズ 通貨急落受け

-

08/19

- ・世界的猛暑、農産物襲う 小麦6年ぶり減産 値上げ、秋にも食卓に

- ・トルコショック1週間 新興国、資金流出なお警戒 経済基盤の弱さ露呈

- ・日銀、ETF購入鈍る 副作用抑制へ方針修正受け 将来の減額に布石か

-

08/20

- ・蔡英文台湾総統、NASA訪問 米、厚遇で中国けん制

- 台湾総統が米本土の政府関連機関を直接訪れるのは初めて

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。