今週のポイント解説(6) 02/13~02/20

「出口」遠い世界経済(2)=日銀マイナス金利導入=

1.甘利大臣辞任

1月28日の甘利大臣辞任会見、メディアは揃って「サプライズ辞任」の見出しだ。思わずFacebookに書き込んだ。何がサプライズ辞任だ!続投すればそれこそサプライズだ!と。経済財政相が建設会社から収支報告書にない500万円を建設会社から受け取り都市再生機構(UR)との補償交渉で口利きをした。政治資金規正法違反は当然のうえ一発アウトのあっせん利得罪という疑惑だ。大臣辞任どころか議員辞職そして政権危機に繋がるであろう事件だ。

ところがFacebook書き込みは翌日も続く。サプライズと言えば日銀のマイナス金利導入だ、と。金融政策決定会合は29日に予定されていたから、甘利大臣の記者会見は28日まで引き延ばされたのだと疑われても仕方のないところだ。甘利ショックを黒田ショックで打ち消そうと企んだのだとすればなんとも姑息で悪辣だ。しかし、それだけではすまない。この時期の(本来時期を問わずだが)日銀のマイナス金利政策はあり得ないし、あってはならない。その日のFacebook書き込みの要旨は次の3点だ。

①異次元量的緩和の限界を自ら認めたようなものだ。政策を変更するならば量的緩和の総括が前提だ。②マイナス金利導入で投資も増えないし賃金も上がらない、つまり目的と手段がかけ離れている。③一時的に円安株高を演出したとしてもその反動は予想もつかないほど不透明だ。

2.中央銀行の独立性、5対4

こうした指摘は外野からだけではなかった。日銀内部でも同様の観点から反対意見があったと報道されている。9人いる審議委員は「寝耳に水」のこの政策に対して4人が反対した。つまり薄氷の採決だったのだ。賛成したのは総裁と副総裁の3票そして安倍政権が指名した委員の2票だったという。日銀の中央銀行としての独立性は政策委員会の合議制で担保されているとされている。ここにいきなり提案され政権に近い委員による過半数で決定されたのだ。

その金融政策決定会合の「主な意見」が2月8日に公表された。反対派の意見は「設備投資の増加は期待しがたく、金融機関の収益性を悪化させ、市場に政策の限界を印象づける」ということだ。まっとうではないか。これに対して賛成派は「融資に資金を向かわせる効果があり、マイナス金利の範囲を限定することで負担を避け、追加緩和の余地を示せる」ということだ。まっとうではない。説得しようとする意思すら感じられない。

これに先だって日銀は昨年12月の金融政策決定会合議事要旨を公表した(2月3日)。この時点で3名の委員が追加補完策に反対し、その論拠が補完措置は「(異次元緩和)の限界が近いとの誤解が生じる」、「日銀の国債管理政策への事実上の関与を強める」というものだった。まっとうではないか。

こうした意見を押し切って緩和補完策は実施され、翌月の会合に合わせて発表された日銀レポートでは2%の物価目標の達成時期を「2016年度後半頃」から「17年度前半頃」に先送りされた。つまり12月の補完策は空振りだった。そのうえにマイナス金利導入だ。そもそも量的緩和はゼロ金利状態においてまさか金利をマイナスにはできないからこその苦肉の策だったはずだ。したがって1月の決定は政策変更であり、その前提は異次元緩和の総括であるはずだ。

年間80兆円の国債を購入し通貨供給量を2倍に膨張させることで昨年中には物価上昇率2%を達成していたつもりだったのだ。これこそアベノミクス3本の矢の1本目、政策の根幹であり、その物価目標は日銀のみならず政府の目標でもあった。政府と中央銀行が同じ物価目標を掲げること自体、中央銀行の独立性という観点から批判の対象になっていた。そして今誰が「来年前半頃」に物価が2%上昇すると予測するだろうか。その予測にもとづいて投資を増やし消費を増やすのだろうか。

政府、日銀とも失政を認めることを免れない事態ではないのか。

3.禁じ手のなかの「最後の一手」

国債は政府による市場からの借り入れだ。一時期政府の歳出超過をこれで賄い、将来政府の歳入からこれを償還するシステムだ。これを中央銀行が買ってしまうことは「禁じ手」だった。政府の財政規律は制限なく緩み、国債に対する信認が低下し、高金利とインフレを同時に発生させる最悪のシナリオをもたらしかねないからだ。

しかし日銀は現在、政府が発行する新規国債をすべて発行直後に全額購入してなおその倍以上の国債を市場からかき集めて買っている。こうして通貨は膨張し物価は上昇しデフレが克服されると考える人たちがいてアベノミクスはこの考えを採用した。日銀も財務省もこれは財政ファイナンス(埋め合わせ)ではなく景気対策であり、ひいては日本国内需要の増大によって世界経済に資するのだと。

民間金融機関は、そうですかとせっせと保有国債を日銀に売り、その販売代金を日銀の当座預金口座に預けていた。これだけ日銀が国債を買えば当然国債利回りは下がる。だからそれを持っているより日銀当座預金金利のほうがマシだったのかもしれない。ところが日銀はその当座預金にマイナスの金利を、つまりペナルティーとして「手数料」を召し上げると言い出したのだ。それが嫌なら融資に回しなさいと。

ゼロ金利でも融資は増えていない。そもそも利子率がゼロだということは利潤率が限りなくゼロに近いからだ。その利子率をマイナスにして期待利潤率ゼロに融資をすれば逆ザヤとなるだろうし不良債権を生むだろうし、そうとわかっている融資は不正だろう。

民間金融機関の収益が圧迫されることは疑いようがない。だからといって預金利息にマイナス金利を付与することはできないが、手数料を引き上げることで実質的にマイナス金利を預金者に押しつけないとも限らない。保険料だって引き上げられるだろう。預金者はそれを予想して将来を案じ、いっそう節約に努めるだろう。

住宅ローンや自動車ローンの金利が下がるから消費者にとって恩恵だとか言っている人がいる。驚くべきことだ。これが進むと実体としては住宅や自動車の値引きとなる。これでどうしてデフレが克服されて物価が2%も上昇するというのだろう。

昨年も実質賃金は0.9%減少し、これで4年連続でマイナスだ。昨年10~12月の実質GDPは年率で1.4%のマイナスを記録した。消費の落ち込みが特に大きい。昨年の消費支出は2.3%減った。2年連続で前年を下回った。1月の輸出は前年同期比12.9%減っている。これで4カ月連続の減少だ。日銀がマイナス金利を課したところで、本当に資金が融資にまわると考えているのだろうか。

禁じ手の中の「最後の一手」を切ったということは、もう後がないことを意味する。黒田総裁はマイナス金利の追加もありうると言ってしまった。追加緩和の余地を持っていると強がって見せたかったのだろうか。しかしこれは当面ふたつの理由から失言だった。今回の政策効果に自信がないと言っているようなものだ。そしてさらなるマイナス金利幅の拡大に対する市場の思惑に対してあまりにも無警戒だ。

4.円安誘導への「劇薬」か

黒田総裁の官僚経歴から鑑みても今回の決定とその説明は驚くほどに政策的整合性に欠けている。第一にマイナス金利が課せられるのは金融機関が日銀に預ける当座預金約250兆円のうち10兆円から30兆円の範囲に限定されている。これは「金融機関の収益性に過度の影響が出ないようにする」ためだと説明されている。しかし、その範囲に限定された資金にマイナス金利を課したところで、それが設備投資や賃上げに好ましい影響を与えると本気で考えているのだろうか。

第二に、今回のマイナス金利政策は従来の量的緩和政策と同時に進めるというのだが、このふたつの政策が現実問題として両立するのだろうか。これ以降金融機関は保有する国債を日銀に売却(量的緩和)しても、そこで得た資金を日銀に預け入れても手数料(マイナス金利)が課せられる。ただでさえ国債市場の需給は逼迫し、量的緩和の限界が懸念されているにもかかわらずにだ。

政策意図は別のところにあると考えるのが自然だろう。なにより今回の政策決定はサプライズだった。説明通りの政策意図であるならば金融機関を驚かせる必要はないだろう。発表から実施まで2週間余りしか猶予がなく混乱が予想されるからだ。

黒田総裁は1月21日の参院決算委員会でマイナス金利についての質問に「考えていない」と否定している。その後23日からダボス会議に参加している。この間に何があったのか。

1月21日、欧州中央銀行(ECB)のドラギ総裁が記者会見で追加緩和を示唆する。27日には米連邦公開市場委員会(FOMC)が追加利上げを見送り、声明で「海外経済と市場動向を注視する」と警戒感を示した。円相場は1年ぶり高値の115円台にまで上昇し日経平均は年初から約3000円も下落していた。菅官房長官は「日銀もしっかり注視しているだろう」と圧力をかけ、甘利大臣辞任会見の翌日、日銀会合の直前には安倍政権の幹部は「このタイミングで日銀が何もしないことはあり得ない」と真顔で期待感を示したという(2月1日付日本経済新聞)。

日銀は不透明な市場動向を「慎重に注視する」余裕を奪われていた。黒田総裁は「何か」を打ち出すように追い詰められていた。年間80兆円という国債購入を買い増すことは困難だ。買い入れた株式も4月から売却し始めなければならない。できることは限られている。そこで日銀事務方が「難易度が高いと警戒していた」(2月5日付日本経済新聞)マイナス金利導入を選んでしまったのだ。

為替市場に対するサプライズ効果は期待できるだろう、「考えていない」と国会で発言していたのだから。日米金利差が拡大すれば円売りドル買いを促し一時的にでも円安に誘導できるだろう。円安を材料にマイナス金利で行き場を失った資金は株式市場に流れ込み一時的にでも株高を演出することができるだろう。しかし、これはカンフル剤を超えてもはや「劇薬」だ。

米追加利上げの展望、欧州の追加緩和、中国経済減速、原油価格、かつてないほどまでに不透明感を強めている世界市場に対して日銀当座預金金利の一部に0.1%の手数料を課したところでトレンドが変わるものではない。

「劇薬」は効果がなければただの「毒薬」なのだ。

次週以降は、なぜ「円高」なのか、そして国際協調が求められているなかで世界が「内向き」であることのリスクについて考えて行きたいと思う。

日誌資料

02/13

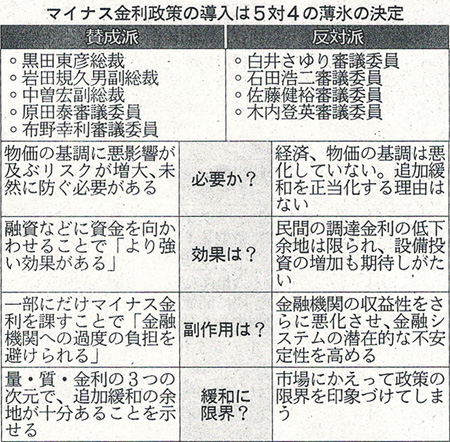

・欧州景気、足取り鈍く ユーロ圏10-12月1.1%成長(実質年率) <1>

15年通年は1.5%成長 先行き不透明感増す

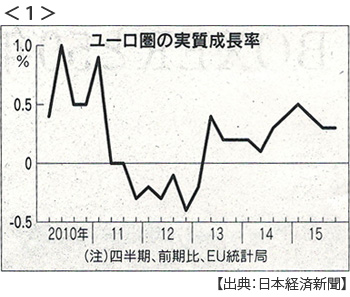

・郵政3社株、公開価格割れ 金利低下で運用厳しく <2>

日本郵政は純利益5%減 リスク回避ムードやマイナス金利の影響も

02/14

・東西教会トップ初会談 ローマ法王、ロシア正教キリスト教融和へ動く

東西分裂(1054年)以来の和解 「イスラム国」台頭で危機感 対テロで共同宣言

02/15

・日本GDP実質年1.4%減(10-12月)2期ぶりマイナス <3>

特に落ち込みが激しいのは個人消費で前期比0.8%減 輸出も0.9%減

ふらつく景気、消費カギ 節約志向なお強く賃金停滞が影

02/16

・日銀マイナス金利実施 銀行の収益下押し、顧客へのしわ寄せ懸念

当座預金10~30兆円対象にマイナス0.1% 市場反応読みづらく

・中国輸出、1月11.2%減 7カ月連続で前年水準下回る

02/17

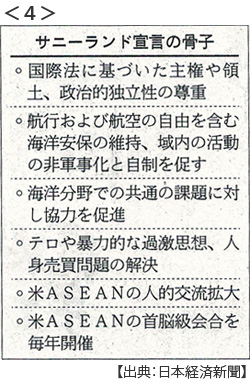

・米ASEAN首脳会議(カリフォルニア、16日)共同文書採択 <4>

「航行の自由」明記も中国名指し避け すれ違う米・ASEAN 対中国で温度差

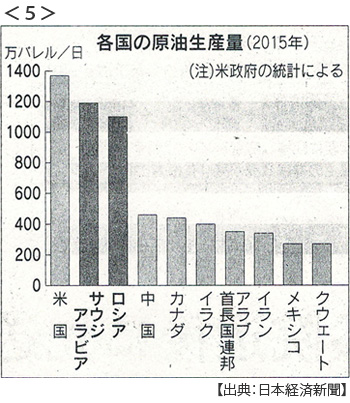

・サウジ、ロシアなど4ヵ国が原油増産を凍結 他国の同調条件 <5>

OPECの枠越えて合意も減産には踏み込めず イラン・イラクの同調必要

02/18

・中国、南シナ海西沙諸島にミサイル配備 実効支配へ強行 米艦派遣に対抗か

米国務長官「深刻な懸念」直接中止要請へ 対話外交手詰まりで修正迫られる米大統領

・米連邦公開市場委員会(FOMC)1月議事要旨公開 「米景気、不確実さ増す」

追加利上げげ見送りは全会一致で

・日本1月輸出12.9%減 4カ月連続の減少 アジア向け不振(17.8%減)

貿易赤字6500億円 素材デフレ輸出に打撃 鉄鋼・非鉄落ち込み大幅

02/19

・原油価格底入れ模様 1バレル=31ドル 1週間で約2割上がる

02/20

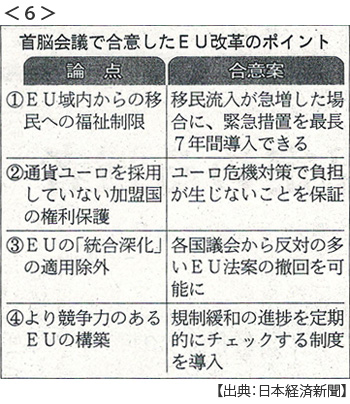

・EU、英残留へ改革合意 移民の福祉制限 <6>

キャメロン首相「特別な地位を勝ち取った」 6月にも残留問い国民投票

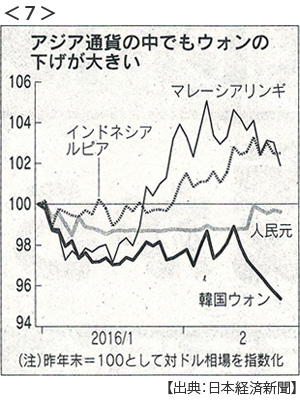

・ウォン急落、韓国警戒 5年8カ月ぶり安値 <7>

中国減速、外国人が株・債券売り 韓国銀行、異例の口先介入「必要な措置をとる」

・中国、過剰設備解消へカジ 上場造船企業初の破綻処理

首相発言が転機「腕を切る覚悟で」 失業増で地方抵抗も

・中国、証券局トップ更迭 株式市場混乱で責任

※PDFでもご覧いただけます

![]()